Приказ о внедрении системы контроля за полнотой отчетов представляет собой организационно-распорядительный документ, направленный на обеспечение своевременной, полной и корректной отчетности всех подразделений компании. Цель приказа — повысить прозрачность управленческих процессов, оптимизировать контроль за выполнением задач и минимизировать риски искажения информации, используемой при принятии решений.

Отсутствие систематического контроля за полнотой отчетов может приводить к неполному информированию руководства, задержкам в реализации проектов, неверным управленческим решениям и снижению эффективности работы подразделений. Внедрение формализованной системы контроля обеспечивает структурированный подход, стандартизированные процедуры и единые критерии оценки полноты представляемых данных.

Настоящий приказ определяет порядок внедрения системы контроля, назначает ответственных лиц, регламентирует периодичность проверки отчетов, а также устанавливает меры ответственности за несоблюдение требований. Внедрение приказа повышает управляемость компании и дисциплину сотрудников при подготовке и предоставлении отчетов.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о внедрении системы контроля за полнотой отчетов

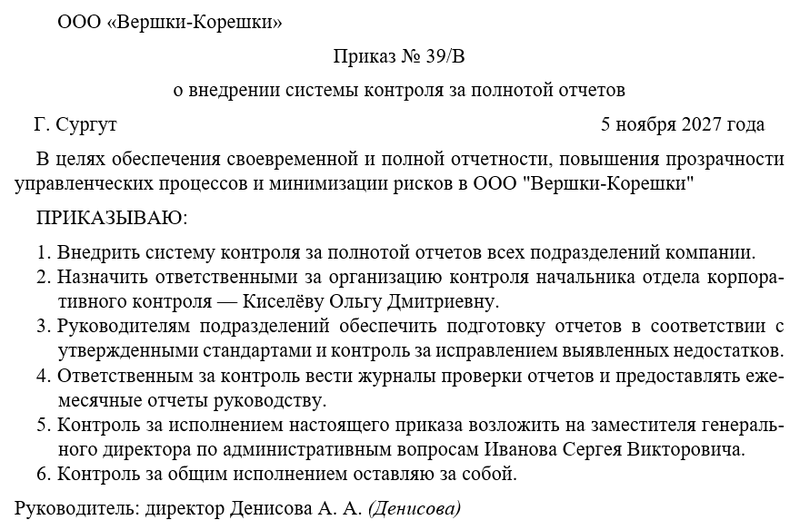

Бланк приказа о внедрении системы контроля за полнотой отчетов

Цели, задачи и ожидаемые результаты

Основной целью приказа является обеспечение достоверности и полноты отчетов, поступающих от всех подразделений компании, что способствует принятию корректных управленческих решений и своевременной реализации стратегических и оперативных планов.

Задачи приказа включают:

- формирование единого стандарта отчетности и критериев полноты предоставляемых данных;

- назначение ответственных лиц за контроль подготовки и предоставления отчетов;

- установление процедур проверки, фиксации нарушений и корректирующих действий;

- обеспечение прозрачности и системности процессов отчетности.

Внедрение системы контроля позволяет снизить количество ошибок и неполных данных, улучшить управленческую аналитику, повысить ответственность сотрудников и прозрачность бизнес-процессов.

Организация внедрения системы

Система контроля за полнотой отчетов внедряется поэтапно. Первый этап включает анализ текущей отчетности, выявление недостатков и определение перечня отчетов, подлежащих контролю. На втором этапе разрабатываются единые стандарты отчетности, шаблоны и инструкции для всех подразделений компании, которые содержат критерии полноты и сроки предоставления данных.

На третьем этапе назначаются ответственные лица, которые обеспечивают проверку полноты отчетов, фиксируют нарушения и своевременно доводят информацию до руководства. Также разрабатываются механизмы обратной связи, позволяющие сотрудникам корректировать отчеты при выявлении ошибок или недостатков.

Эффективное внедрение системы требует обучения сотрудников, ответственных за подготовку и контроль отчетов, а также регулярного анализа результатов проверки для корректировки процедур и повышения точности отчетности.

Этапы внедрения и распределение ответственности

Процесс внедрения системы контроля включает следующие этапы:

- Анализ текущей отчетности — выявление проблем и недостатков, определение перечня отчетов для контроля.

- Разработка стандартов и регламентов — формулировка критериев полноты, унифицированных шаблонов и инструкций для сотрудников.

- Назначение ответственных лиц — определение сотрудников и руководителей, ответственных за контроль отчетов.

- Обучение и инструктаж — проведение разъяснительных мероприятий и обучение сотрудников методике контроля.

- Регулярный контроль и корректировка — проверка полноты отчетов, фиксирование нарушений, принятие корректирующих мер и совершенствование процедур.

Ответственные лица несут прямую ответственность за корректность проверок, фиксацию нарушений и своевременное информирование руководства. Руководители подразделений обеспечивают исправление выявленных недостатков и соблюдение стандартов. Контроль за общим исполнением системы возлагается на заместителя генерального директора по административным вопросам.

Влияние на эффективность управления и внутренние процессы

Внедрение системы контроля за полнотой отчетов способствует повышению прозрачности управленческих процессов и оптимизации внутренних операций. Своевременная и полная отчетность позволяет руководству принимать более обоснованные решения, корректно распределять ресурсы и контролировать выполнение планов.

Систематизация контроля отчетности повышает дисциплину сотрудников, минимизирует риск предоставления неполных или недостоверных данных, улучшает качество внутренней коммуникации между подразделениями и укрепляет корпоративную культуру ответственности.

Возможные риски и контроль исполнения

Без внедрения формализованной системы контроля возможны следующие риски: искажение информации, снижение эффективности управленческих решений, задержки в выполнении проектов, нарушения корпоративной дисциплины и снижение доверия к внутренней отчетности.

Контроль за исполнением приказа осуществляется заместителем генерального директора по административным вопросам. Ответственные лица предоставляют ежемесячные отчеты о проверках полноты данных, выявленных нарушениях и принятых мерах. Руководство на основе этих отчетов корректирует процедуры и проводит дополнительные разъяснительные мероприятия при необходимости.

Инструкция по оформлению приказа

При оформлении приказа следует четко указать цели внедрения системы, круг ответственных лиц, перечень подлежащих контролю отчетов, регламент проверок и порядок фиксации нарушений. Преамбула должна содержать обоснование необходимости контроля и ссылку на внутренние стандарты компании.

Основная часть приказа формулирует распоряжения о внедрении системы, назначении ответственных, сроках проверки отчетов, порядке исправления выявленных нарушений и контроле исполнения. Приказ подписывается генеральным директором, регистрируется и доводится до сведения сотрудников под подпись. К приказу могут прилагаться шаблоны отчетов, инструкции по их заполнению и регламент контроля.

Примерный образец