Приказ о создании системы учёта и контроля скрытых затрат представляет собой важный управленческий документ, направленный на повышение прозрачности финансово-хозяйственной деятельности организации. Скрытые затраты — это расходы, которые не отражаются явно в бухгалтерской отчётности, но существенно влияют на итоговую себестоимость продукции или услуг. К ним можно отнести издержки, связанные с потерями рабочего времени, неэффективными процессами, низким качеством управления или недостатками организационной структуры.

Разработка и внедрение такого приказа позволяют компании обеспечить системное выявление и последующий контроль подобных расходов. Это становится особенно актуальным в условиях высокой конкуренции и необходимости рационального использования всех ресурсов. В рамках настоящего материала мы рассмотрим задачи приказа, его значение для управления, основные положения и практические механизмы реализации.

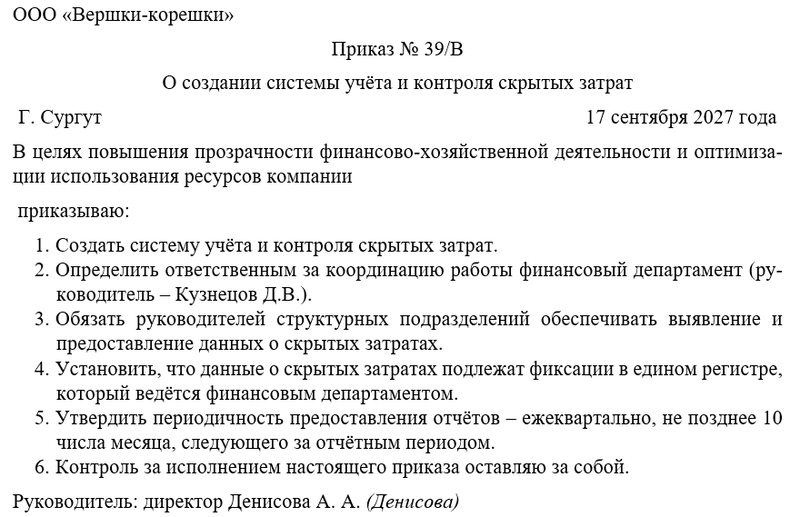

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о создании системы учёта и контроля скрытых затрат

Бланк приказа о создании системы учёта и контроля скрытых затрат

Обоснование и необходимость

Проблема скрытых затрат является одной из ключевых в корпоративном управлении. Даже при чётко выстроенной бухгалтерской системе многие расходы остаются незамеченными, так как они не фиксируются напрямую в учётных документах. Например, затраты, связанные с простоями оборудования, с низкой мотивацией персонала, с нарушением сроков поставок или исправлением ошибок в работе. Эти расходы часто маскируются в общих статьях, но фактически приводят к значительным потерям.

Создание приказа позволяет не только выявить такие издержки, но и закрепить на уровне внутреннего нормативного акта алгоритмы их учёта и анализа. Важным фактором становится также соответствие международной практике управления, где всё больше внимания уделяется концепции бережливого производства и управленческого учёта. Организация, которая учитывает скрытые затраты, имеет конкурентное преимущество за счёт более точного понимания реальной себестоимости и возможности оптимизировать процессы.

Кроме того, приказ необходим для распределения ответственности между подразделениями. Без чётко прописанного механизма сложно определить, кто именно отвечает за сбор данных о неэффективностях и как они должны отражаться в управленческой отчётности. Таким образом, приказ становится инструментом формализации процессов контроля, что снижает вероятность ошибок и упрощает управленческие решения.

Основные положения приказа

В структуре приказа должны быть закреплены ключевые элементы, обеспечивающие функционирование системы учёта и контроля скрытых затрат. Во-первых, необходимо определить цели документа — выявление, анализ и снижение уровня скрытых расходов. Во-вторых, обозначить ответственных лиц и подразделения, на которые возлагаются функции по сбору и обработке информации.

Как правило, в приказе устанавливается, что функции координации выполняет финансовый департамент совместно с отделом внутреннего контроля или службой стратегического развития. Отдельные подразделения обязаны предоставлять данные о неэффективностях в своей деятельности: простоев, перерасхода ресурсов, ошибок и связанных с ними корректировок.

Приказ также должен предусматривать порядок ведения специального регистра или базы данных, где фиксируются выявленные скрытые затраты. Этот регистр становится частью внутренней отчётности и используется при подготовке аналитических материалов для руководства. Важно закрепить требования к периодичности предоставления данных, к их форме и составу.

Неотъемлемым элементом приказа является регламент ответственности. Сотрудники, ответственные за сбор информации, обязаны предоставлять полные и достоверные сведения. Руководители подразделений несут ответственность за организацию работы по выявлению и контролю скрытых затрат.

Практическая реализация

На практике выполнение приказа строится на системной работе по мониторингу бизнес-процессов. Для этого внедряются инструменты управленческого учёта и внутреннего аудита, позволяющие выявлять дополнительные расходы, которые не отражаются напрямую в бухгалтерии. Например, анализируется время выполнения процессов, качество конечного продукта, количество возвратов или претензий со стороны клиентов.

Комиссия или рабочая группа, созданная на основании приказа, регулярно рассматривает отчёты подразделений и сопоставляет выявленные издержки с установленными нормативами. В случае выявления превышений разрабатываются корректирующие меры: оптимизация процессов, дополнительное обучение сотрудников, модернизация оборудования.

Эффективная работа по реализации приказа требует внедрения цифровых инструментов: корпоративных систем учёта, аналитических панелей и специализированного программного обеспечения. Это позволяет не только фиксировать скрытые затраты, но и проводить моделирование, прогнозировать их влияние на общие финансовые показатели компании.

Практический результат внедрения приказа заключается в снижении совокупных расходов, повышении точности управленческих решений и укреплении конкурентных позиций организации. Кроме того, системная работа со скрытыми затратами способствует повышению уровня корпоративной культуры, так как сотрудники начинают осознавать ценность эффективного использования ресурсов.

Инструкция по оформлению приказа

Приказ о создании системы учёта и контроля скрытых затрат является ключевым элементом в построении современной системы управления. Он формализует процесс выявления неочевидных расходов и делает его обязательным для всех подразделений.

Рекомендуется при разработке приказа уделить особое внимание структуре ответственности, регламенту предоставления данных и способам их анализа. Важно также предусмотреть интеграцию данного приказа с другими внутренними документами — положениями о внутреннем контроле, управленческом учёте и системе мотивации сотрудников.

В перспективе создание такой системы позволит компании более эффективно управлять ресурсами, улучшать финансовые результаты и формировать устойчивую стратегию развития.

Примерный образец