Приказ о проведении ежеквартального анализа дебиторской задолженности — это внутренний управленческий документ, устанавливающий порядок регулярного контроля и оценки состояния расчетов с контрагентами. Он закрепляет обязанности структурных подразделений и должностных лиц по подготовке отчетов, выявлению проблемных задолженностей и выработке мер по их сокращению.

Дебиторская задолженность является важным показателем финансового состояния компании. Она отражает сумму средств, которые должны поступить от покупателей, заказчиков или других партнеров. От своевременности и полноты погашения задолженности зависит платежеспособность и устойчивость организации. Именно поэтому регулярный анализ дебиторской задолженности необходим для грамотного управления денежными потоками.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о проведении ежеквартального анализа дебиторской задолженности

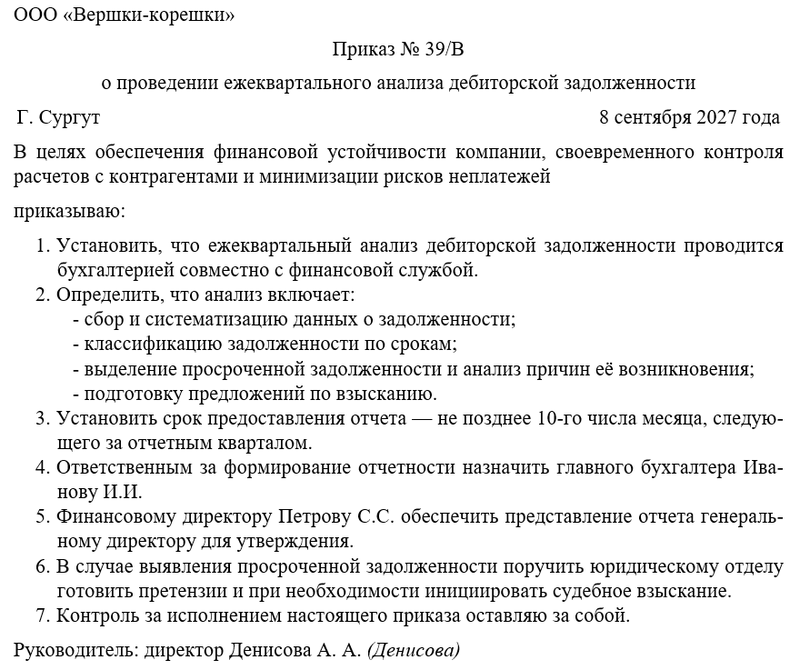

Бланк приказа о проведении ежеквартального анализа дебиторской задолженности

Обоснование и необходимость

Проведение системного анализа дебиторской задолженности обусловлено рядом причин.

Во-первых, просроченные долги контрагентов создают риски для компании: уменьшают доступные оборотные средства, затрудняют выполнение обязательств перед поставщиками и бюджетом, могут приводить к необходимости привлекать кредиты.

Во-вторых, своевременный анализ позволяет выявлять проблемные задолженности на ранней стадии. Это дает возможность предпринять меры — от переговоров и реструктуризации до применения юридических механизмов взыскания.

В-третьих, регулярное проведение анализа формирует прозрачную финансовую политику. Руководство получает достоверные данные о состоянии расчетов и может принимать стратегические решения: корректировать условия договоров, изменять политику предоставления отсрочек или ужесточать контроль за новыми клиентами.

Кроме того, анализ дебиторской задолженности необходим для составления бухгалтерской и управленческой отчетности. Он обеспечивает правильное отражение активов и резервов, а также помогает выполнять требования законодательства и стандартов бухгалтерского учета.

Основные положения приказа

Приказ о проведении ежеквартального анализа дебиторской задолженности должен закреплять следующие аспекты.

Прежде всего, определяется периодичность анализа — не реже одного раза в квартал. Это позволяет регулярно отслеживать динамику задолженности и принимать меры по ее сокращению.

Во-вторых, назначаются ответственные подразделения. Обычно анализом занимается бухгалтерия совместно с финансовой службой. При необходимости привлекаются юридический отдел и служба экономической безопасности.

В-третьих, приказ должен устанавливать порядок проведения анализа. В него входят: сбор данных о задолженности, классификация по срокам (до 30, 60, 90 и более дней), выделение просроченной задолженности, анализ причин её возникновения и разработка предложений по взысканию.

В-четвёртых, приказ закрепляет форму и сроки предоставления отчетности. Например, бухгалтерия подготавливает отчет к 10-му числу месяца, следующего за отчетным кварталом, и направляет его финансовому директору и генеральному директору.

Наконец, важно предусмотреть меры по реагированию на выявленные задолженности. Это может быть работа с контрагентом, изменение условий договора, направление претензии или инициирование судебного разбирательства.

Практическая реализация

На практике выполнение приказа начинается с организации внутреннего документооборота. Каждое подразделение, ответственное за работу с клиентами, обязано своевременно передавать данные о расчетах.

Бухгалтерия формирует сводную ведомость дебиторской задолженности. В ней фиксируются: сумма долга, дата возникновения, контрагент, срок оплаты, наличие претензий. Финансовая служба анализирует показатели, оценивает долю просроченной задолженности и динамику изменений.

Юридический отдел подключается на этапе проблемных долгов. Его задача — подготовить претензионные письма, провести переговоры или начать судебное взыскание.

Для удобства контроля в компании может быть создан реестр дебиторской задолженности, который обновляется ежеквартально. Современные организации также используют специализированные бухгалтерские программы или ERP-системы, которые автоматически формируют отчеты.

Практическим результатом анализа становится отчет для руководства. В нем указываются проблемные контрагенты, динамика задолженности, прогнозы её погашения и рекомендации по дальнейшим действиям.

Инструкция по оформлению приказа

Приказ о проведении ежеквартального анализа дебиторской задолженности является важным инструментом финансового контроля и управления ликвидностью компании.

Рекомендуется:

- закрепить в приказе четкие сроки и порядок предоставления отчетности;

- назначить ответственных сотрудников и определить их функции;

- использовать автоматизированные системы учета для повышения точности анализа;

- предусмотреть меры реагирования на просроченные задолженности;

- обеспечивать регулярное информирование руководства о ситуации.

Таким образом, данный приказ способствует повышению прозрачности финансовых потоков, укреплению дисциплины контрагентов и снижению рисков неплатежей.

Примерный образец