Приказ о проведении ежегодной инвентаризации нематериальных активов — это внутренний распорядительный документ, который закрепляет порядок проверки наличия, состояния и правильности учета объектов интеллектуальной собственности и иных нематериальных ценностей организации. К таким активам относятся товарные знаки, лицензии, программное обеспечение, патенты, авторские права, ноу-хау, базы данных и прочие права, способные приносить компании экономическую выгоду.

Задача приказа — установить четкий регламент, позволяющий своевременно выявить несоответствия в учете, подтвердить реальную стоимость нематериальных активов, а также минимизировать риски налоговых претензий и правовых конфликтов. В современных условиях цифровизации и интеллектуализации бизнеса наличие корректных данных о таких активах имеет стратегическое значение.

Таким образом, ежегодная инвентаризация нематериальных активов становится не только обязательным элементом бухгалтерского учета, но и важным инструментом корпоративного управления.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о проведении ежегодной инвентаризации нематериальных активов

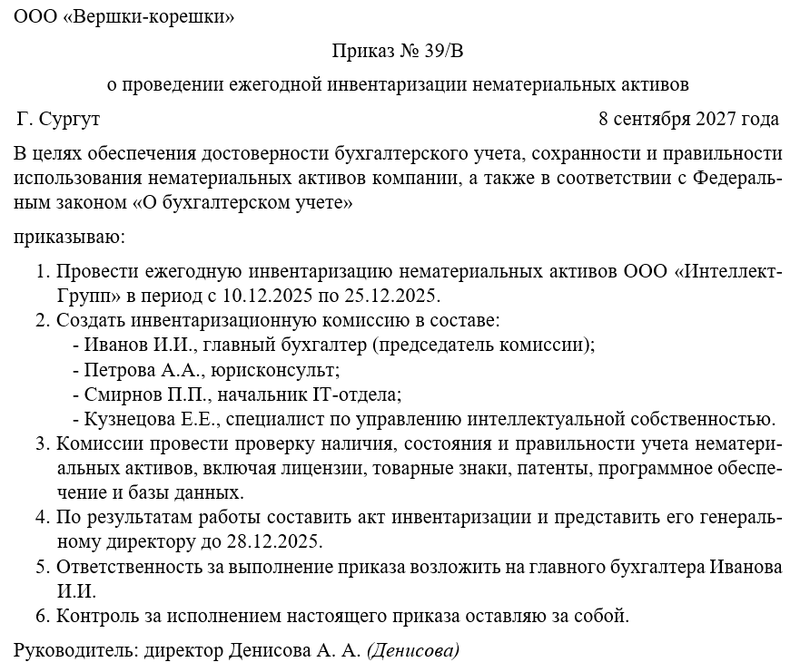

Бланк приказа о проведении ежегодной инвентаризации нематериальных активов

Обоснование и необходимость

Проведение ежегодной инвентаризации нематериальных активов продиктовано несколькими причинами.

Во-первых, это требование законодательства. В соответствии с Федеральным законом «О бухгалтерском учете» и нормативными актами Минфина организации обязаны регулярно подтверждать достоверность данных, отраженных в бухгалтерском балансе. Нематериальные активы включаются в финансовую отчетность, и их оценка должна быть объективной и подтвержденной.

Во-вторых, необходимость вытекает из специфики самих нематериальных активов. В отличие от материальных объектов, они не имеют физической формы, поэтому их учет и контроль требуют особого подхода. Например, лицензионные соглашения могут иметь срок действия, а товарные знаки — требовать продления регистрации. Своевременная инвентаризация помогает вовремя выявить такие моменты и избежать потерь.

В-третьих, это связано с управленческими задачами. Руководству необходимо владеть актуальной информацией о состоянии интеллектуальной собственности компании для принятия стратегических решений — от разработки новых продуктов до защиты прав в судах.

Кроме того, инвентаризация позволяет снизить риски злоупотреблений. Отсутствие контроля может привести к несанкционированному использованию лицензий, утрате исключительных прав или искажению финансовой отчетности.

Таким образом, необходимость приказа обусловлена как правовыми требованиями, так и практическими интересами бизнеса.

Основные положения приказа

Приказ о проведении ежегодной инвентаризации нематериальных активов должен содержать несколько ключевых блоков.

Прежде всего, в документе указывается цель инвентаризации — подтверждение наличия, состояния и правильности учета нематериальных активов, закрепленных за организацией.

Во-вторых, определяется состав комиссии. В нее, как правило, входят главный бухгалтер, юрист, представители IT-службы, специалисты по интеллектуальной собственности. Комиссия отвечает за проведение проверки, оформление результатов и подготовку отчета.

В-третьих, приказ устанавливает сроки проведения инвентаризации. Обычно она проводится один раз в год, перед составлением годовой бухгалтерской отчетности. Однако организация может закрепить дополнительные сроки — например, при реорганизации или смене собственника.

В-четвертых, в приказе фиксируется порядок проведения инвентаризации. Он включает проверку наличия регистрационных документов, лицензий, договоров, сроков их действия, соответствия учетным данным. При необходимости проводится переоценка стоимости активов.

В-пятых, в документе устанавливаются формы отчетности: комиссия оформляет акт инвентаризации, в котором отражаются выявленные результаты, несоответствия и предложения по их устранению.

Практическая реализация

Реализация приказа начинается с формирования комиссии и распределения обязанностей. Главный бухгалтер отвечает за сверку данных бухгалтерского учета, юрист проверяет юридическую чистоту документов, IT-специалисты оценивают использование и лицензионную чистоту программного обеспечения.

Далее комиссия составляет перечень нематериальных активов, закрепленных за организацией, и по каждому объекту проводит проверку: наличие подтверждающих документов, правильность отражения в учете, срок действия прав.

Если выявлены несоответствия, комиссия фиксирует их в акте и предлагает меры по устранению: продление лицензии, перерегистрация товарного знака, корректировка бухгалтерских записей.

По завершении работы комиссия представляет итоговый отчет руководителю компании. На его основании принимаются управленческие решения, вносятся корректировки в учет и формируется достоверная финансовая отчетность.

Важной частью практической реализации является хранение документов: все акты, протоколы и сопроводительные материалы подшиваются в архив и могут быть использованы при проверках контролирующих органов.

Разбираемся, как правильно оформить приказ

Приказ о проведении ежегодной инвентаризации нематериальных активов — это важный элемент системы контроля и управления организацией. Его правильное оформление и выполнение позволяет обеспечить прозрачность бухгалтерского учета, защитить интеллектуальные права компании и повысить доверие со стороны партнеров и инвесторов.

Рекомендуется при подготовке приказа опираться на действующие нормативные акты и внутренние регламенты компании. Особое внимание стоит уделять своевременности проведения инвентаризации и актуализации данных.

Кроме того, целесообразно внедрить электронный реестр нематериальных активов, что упростит контроль и сократит риски ошибок.

Таким образом, грамотно составленный приказ и регулярное проведение инвентаризации способствуют повышению финансовой устойчивости компании, защите её нематериальных ресурсов и эффективному управлению бизнесом.

Примерный образец