Приказ о порядке внутреннего финансового мониторинга — это распорядительный документ, регулирующий систему контроля за финансовыми потоками внутри организации. Он устанавливает цели и задачи мониторинга, закрепляет ответственных лиц, определяет процедуры анализа и фиксации финансовых операций, а также механизмы выявления подозрительных или рискованных транзакций.

Финансовый мониторинг является важным элементом внутреннего контроля компании. Его внедрение позволяет своевременно выявлять факты нарушений, предотвращать злоупотребления и обеспечивать прозрачность движения денежных средств. Кроме того, наличие приказа формализует процесс контроля и делает его обязательным для всех сотрудников, работающих с финансами.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбоснование и необходимость

Необходимость введения внутреннего финансового мониторинга обусловлена как внешними, так и внутренними факторами. С одной стороны, законодательство Российской Федерации требует от организаций противодействия легализации доходов, полученных преступным путем, и финансированию терроризма. В рамках этого обязательства компании обязаны вести учет финансовых операций и при необходимости предоставлять информацию уполномоченным органам.

С другой стороны, внутренние риски также имеют большое значение. В любой компании существует вероятность совершения несанкционированных платежей, нецелевого использования денежных средств, занижения выручки или искусственного завышения расходов. Отсутствие контроля за финансовыми операциями может привести к прямым убыткам, налоговым претензиям, а также к ухудшению репутации на рынке.

Кроме того, внутренний финансовый мониторинг позволяет повысить управляемость бизнес-процессов. Регулярный анализ денежных потоков помогает руководству принимать взвешенные управленческие решения, контролировать ликвидность, оценивать эффективность затрат и прогнозировать финансовые результаты деятельности компании.

Таким образом, приказ о порядке внутреннего финансового мониторинга не только отвечает требованиям законодательства, но и способствует укреплению финансовой устойчивости организации.

Основные положения приказа

Приказ должен содержать четкие правила и регламенты, по которым будет осуществляться финансовый мониторинг. Прежде всего, в документе закрепляются цели мониторинга: выявление и предотвращение подозрительных операций, контроль за использованием финансовых ресурсов, проверка соответствия операций утвержденному бюджету.

Определяются ответственные лица. Как правило, это главный бухгалтер, руководитель финансового отдела или специально назначенный сотрудник по внутреннему контролю. При необходимости создается отдельная комиссия или подразделение, отвечающее за анализ операций.

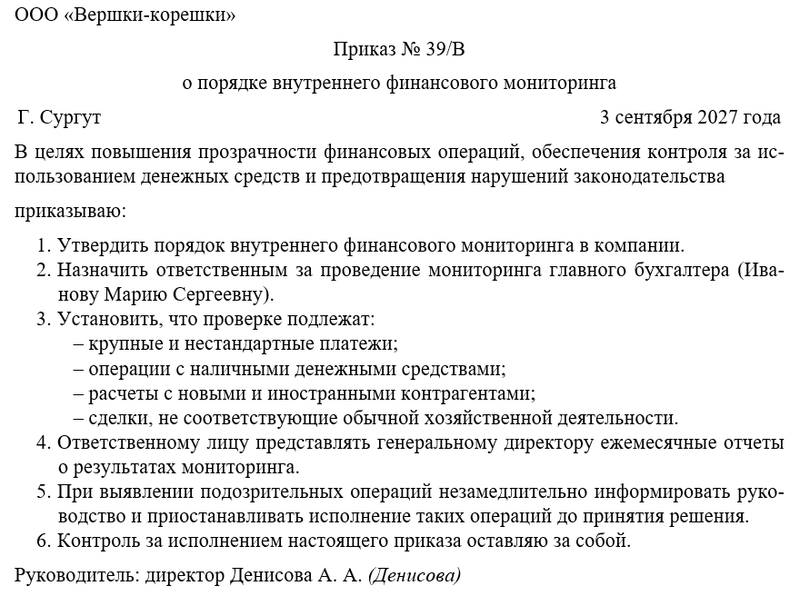

В приказе указываются категории операций, подлежащие особому контролю:

- крупные и нестандартные платежи;

- расчеты с новыми контрагентами;

- операции с наличными денежными средствами;

- сделки с иностранными партнерами;

- операции, не соответствующие обычной хозяйственной деятельности компании.

Закрепляется порядок фиксации результатов мониторинга. Ответственные лица обязаны составлять отчеты, которые направляются руководству организации. В случае выявления подозрительных операций оформляется отдельное заключение и принимаются меры по их блокировке или дополнительной проверке.

Практическая реализация

На практике работа по внутреннему финансовому мониторингу строится поэтапно. Сначала определяются источники информации: бухгалтерская отчетность, банковские выписки, договоры с контрагентами, кассовые документы. Затем создается система регулярной проверки и анализа этих данных.

Используются как ручные методы контроля, так и специализированные программные продукты, позволяющие выявлять подозрительные транзакции автоматически. Например, системы могут фиксировать необычно крупные платежи, повторяющиеся переводы на один и тот же счет или сделки с контрагентами, не имеющими официальной регистрации.

Важным этапом является документирование результатов проверки. Каждое выявленное нарушение должно фиксироваться в отчете, где указывается его характер, дата, сумма и предполагаемые причины. Это позволяет не только реагировать на конкретные случаи, но и анализировать динамику рисков во времени.

На основании отчетов руководство принимает решения о корректирующих мерах. Это может быть отказ от работы с недобросовестным контрагентом, пересмотр финансовых процедур, проведение внепланового аудита или внесение изменений в систему внутреннего контроля.

Рассказываем, как составить приказ

Приказ о порядке внутреннего финансового мониторинга должен быть составлен в официально-деловом стиле, включать четкое определение целей, задач и ответственных лиц. Для повышения эффективности рекомендуется приложить к приказу положение о финансовом мониторинге, где детально описываются алгоритмы проверки и формы отчетности.

Необходимо помнить, что финансовый мониторинг не должен превращаться в формальность. Он должен реально помогать компании предотвращать риски, оптимизировать расходы и обеспечивать законность всех операций.

Руководителю компании рекомендуется проводить периодический контроль исполнения приказа и лично рассматривать отчеты о выявленных нарушениях. Это позволит поддерживать дисциплину и демонстрировать серьезное отношение к вопросам финансовой безопасности.

Таким образом, введение внутреннего финансового мониторинга является важным элементом системы корпоративного управления. Он помогает организации быть более устойчивой, прозрачной и конкурентоспособной, а также соответствовать современным требованиям законодательства и деловой практики.

Примерный образец