Приказ о порядке формирования и использования резервного фонда — это внутренний организационно-распорядительный документ, регулирующий механизмы накопления, учета и расходования средств, предназначенных для покрытия непредвиденных расходов и финансовых рисков компании. В нем закрепляются источники формирования фонда, порядок его пополнения и направления использования.

Создание резервного фонда — это инструмент обеспечения устойчивости и стабильности бизнеса. Он дает возможность реагировать на внеплановые расходы без угрозы текущей деятельности организации, поддерживать ликвидность и избегать излишнего привлечения заемных ресурсов. В данном материале мы рассмотрим назначение приказа, его необходимость, основные положения и практические механизмы реализации.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о порядке формирования и использования резервного фонда

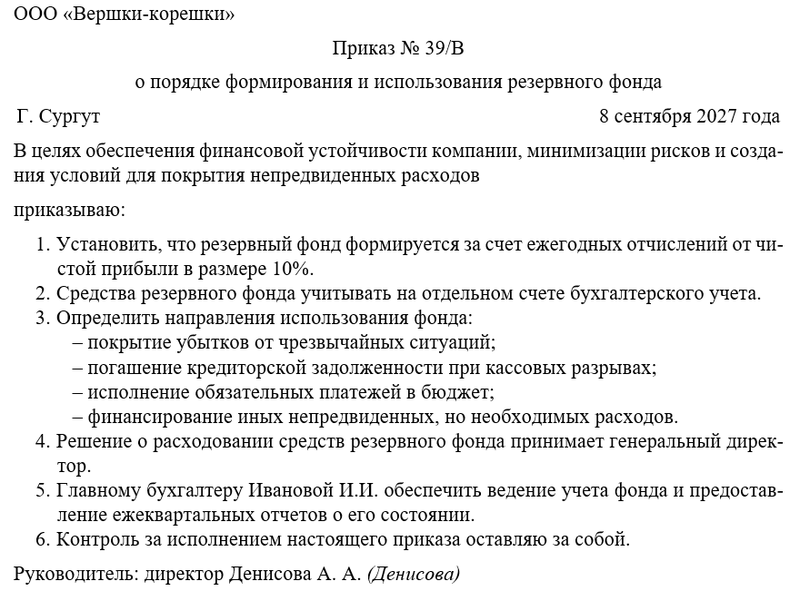

Бланк приказа о порядке формирования и использования резервного фонда

Обоснование и необходимость

Финансовая деятельность любой компании сопряжена с рисками: колебания валютного курса, перебои в поставках, снижение спроса, судебные разбирательства, чрезвычайные ситуации и прочие непредвиденные обстоятельства. При отсутствии резервного фонда такие события могут привести к кассовым разрывам, задержкам выплат и, как следствие, к снижению доверия со стороны партнеров и сотрудников.

Формирование резервного фонда позволяет заранее предусмотреть финансовую «подушку безопасности». Это решение повышает надежность компании, демонстрирует ее готовность к нестандартным ситуациям и укрепляет позиции на рынке.

Необходимость резервного фонда отражена и в нормативных требованиях. Так, в акционерных обществах его формирование предусмотрено законом: часть чистой прибыли подлежит обязательному направлению на резерв. В иных формах бизнеса резервный фонд формируется по усмотрению руководства, но практика его наличия признана одной из лучших мер внутреннего контроля.

Для управленческого учета резерв также играет важную роль. Он помогает распределять прибыль рационально, обеспечивать финансирование в сложные периоды и избегать чрезмерного снижения оборотного капитала.

Основные положения приказа

Приказ о порядке формирования и использования резервного фонда должен четко фиксировать ключевые правила.

Во-первых, определяется источник формирования фонда. Чаще всего он создается за счет части чистой прибыли, иногда — за счет специальных отчислений из доходов компании или иных поступлений. Важно установить процент или фиксированную сумму, направляемую в фонд ежегодно.

Во-вторых, необходимо закрепить порядок учета средств фонда. Они должны отражаться на отдельных счетах бухгалтерского учета, чтобы обеспечить прозрачность и возможность последующего контроля.

В-третьих, в приказе указываются направления использования фонда. Обычно средства могут направляться на:

- покрытие убытков от чрезвычайных ситуаций;

- погашение кредиторской задолженности при временной нехватке средств;

- выплаты обязательных платежей в бюджет;

- финансирование непредвиденных, но необходимых расходов (например, ремонт критического оборудования).

В-четвертых, приказ должен предусматривать механизм принятия решений о расходовании средств. Как правило, это полномочие генерального директора, но может быть создан и специальный комитет, который рассматривает заявки подразделений.

Наконец, приказ устанавливает требования к отчетности: какие документы оформляются при расходовании средств, в какие сроки предоставляется отчет о состоянии фонда руководству и учредителям.

Практическая реализация

Реализация положений приказа начинается с бухгалтерского учета. На балансе компании открывается отдельный счет, отражающий движение средств резервного фонда. Пополнение осуществляется в соответствии с приказом — например, по итогам каждого года, после утверждения финансовой отчетности.

Руководитель контролирует поступления в фонд и принимает решения о его использовании. При необходимости расходы подтверждаются отдельными распоряжениями или актами. Важное условие — документальное обоснование, которое объясняет, почему именно из резервного фонда направляются средства.

Для контроля за прозрачностью может быть установлен лимит расходов, которые директор вправе утверждать единолично, а более крупные суммы должны согласовываться с советом директоров или учредителями.

На практике наличие резервного фонда значительно снижает риски кассовых разрывов и позволяет компании действовать более уверенно в условиях нестабильности. Применение приказа формирует у сотрудников финансовую дисциплину и понимание, что любые экстренные расходы должны проходить строгую процедуру согласования.

Разбираемся, как правильно оформить распоряжение

Приказ о порядке формирования и использования резервного фонда является важным элементом системы внутреннего финансового контроля.

Рекомендуется при его подготовке:

- четко определить источники и объемы формирования фонда;

- установить прозрачный порядок учета и отчетности;

- предусмотреть механизмы контроля за расходами;

- ограничить направления использования исключительно целевыми потребностями;

- регулярно информировать руководство о состоянии фонда.

Таким образом, данный приказ обеспечивает финансовую стабильность организации, способствует эффективному управлению рисками и позволяет сохранять устойчивость бизнеса даже в непредвиденных ситуациях.

Примерный образец