Акт о списании материальных запасов – это документ, на основании которого организация может официально списать использованные или не подлежащие к использованию товарно-материальные ценности. Процедура всегда подразумевает оформление официальных бумаг.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуБланк акта о списании материальных запасов по форме 0504230

Образец акта о списании материальных запасов по форме 0504230

Бухгалтерский учёт

Любое имущество, находящееся на складе организации, подлежит строгому бухгалтерскому учёту. Материальные запасы могут списываться:

- как использованные в производственных целях самого предприятия;

- как не подлежащие к использованию в силу тех или иных обстоятельств (повреждение).

Напомним, что, списывая имущество с баланса, фирма уменьшает свою налогооблагаемую базу. Налоговый орган может заинтересоваться законностью проведения процедуры.

Документальное подтверждение

Любое списание запасов должно всегда подтверждаться определёнными официальными бумагами. Акт о списании лишь констатирует сам факт списания, а вот причины должны объясняться другими документами. Это может быть:

- ведомость о выдаче припасов;

- акт приёма-передачи;

- накладная и другие официальные бумаги.

Все вышеперечисленные документы должны выступить в качестве приложения к акту о списании материальных запасов.

Процедура

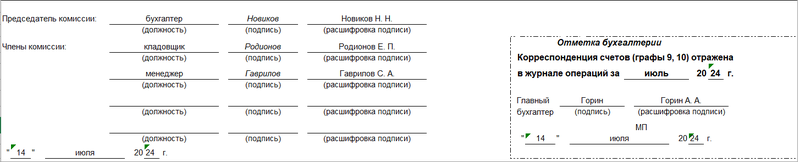

Списание имущества всегда должно производится коллективно. Коллегиальность объясняется важностью принимаемого решения. Руководитель организации во исполнение этих задач назначает специальную комиссию, кадровый состав которой подбирает лично. Выбранные работники должны обладать общими навыками работы с официальными бумагами, а также разбираться в бухучёте. Если комиссия постановит, что имущество подлежит списанию, акт передаётся в бухгалтерию. На основании заверенного подписями всех членов комиссии акта главбух сможет осуществить списание, о чём делается отметка на самом документе.

Председатель комиссии всегда выделяется отдельно. Именно этот человек и будет заниматься актированием всего процесса. Также ответственный сотрудник должен отчитаться о проделанной работе перед руководителем, предоставив отчёт.

Что отражается в акте

На сегодняшний день не существует единого перечня моментов, которые должны быть отмечены в акте о списании материальных запасов, однако сложившаяся практика выработала примерный список положений, подлежащих обозначению. К ним относят:

- кадровый состав комиссии;

- ссылка на соответствующий приказ руководителя;

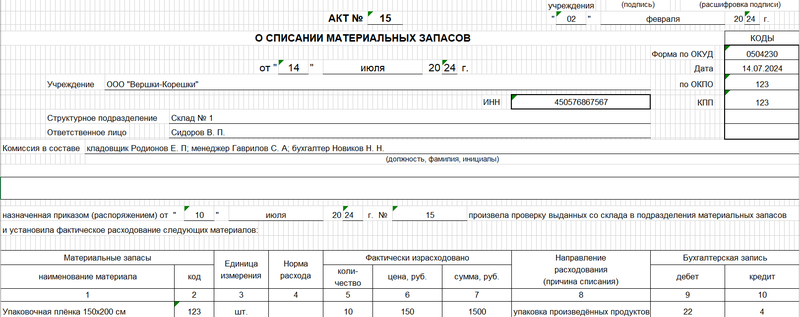

- сведения о списываемых материальных запасах (наименование, количество, цена, стоимость);

- причины списания;

- дебет, кредит;

- заключение комиссии.

Форма документа

С 2013 года органы законодательной власти позволяют составлять всю учётную документацию без использования общеобязательных унифицированных бланков. Акт о списании материальных запасов, как и многие другие официальные бумаги, пишется в свободной форме, однако некоторые предприятия продолжают пользоваться ныне не обязательно формой 0504230. Бланк привычен многим работникам бухгалтерских отделов и крайне удобен для заполнения. Форма утверждена Приказом Минфина.

Отметим, что свободная форма документа также выдвигает определённые требования:

- деловой стиль языка;

- обозначение реквизитов;

- чёткая структура;

- наличие ссылок на иные официальные бумаги (если актуально).

Утверждение

Необходимо учесть, что перед тем, как использовать форму 0504230, её необходимо утвердить. Для этого руководитель компании должен издать соответствующий приказ об утверждении. На самом бланке потребуется оставить ссылку на распоряжение директора.

Правила заполнения бланка

Следует отметить, что существуют определённые правила заполнения унифицированных форм. При работе с бланком 0504230 необходимо соблюдать следующие правила:

- заполнению подлежит каждая клеточка бланка, если не предусмотрено иное;

- нельзя оставлять в документе помарки, зачёркивания. Если была допущена ошибка, придётся взять чистый бланк или написать «исправлено». Рядом с отметкой об исправлении необходимо проставить дату и автографы всех членов комиссии.

Что касаемо исполнения текста, то здесь всё стандартно. Допускается воспользоваться одним из двух способов: от руки при помощи синей или чёрной шариковой ручки (но не карандаша) и в печатном виде при помощи компьютерных средств. Выбор должен сделать председатель комиссии. Отметим, что оба варианта при условии подписания всеми членами комиссии будут обладать равной юридической силой. На практике ответственный сотрудник заранее подготавливает чистый бланк для заполнения вносит в него сведения от руки по ходу процедуры.

Объясняем, как правильно заполнить форму 0504230

По своей структуре форма 0504230 состоит из двух страниц, вторая распечатывается на оборотной стороне. Бланк можно условно разделить на три составных элемента: реквизиты, сведения о материальных запасах и подписи уполномоченных лиц. Для соблюдения законности процедуры следует уделить должное внимание каждому из них.

Первым делом обратим внимание на реквизиты. В шапке документа обозначаем следующие моменты:

- ссылаемся на приказ руководителя, утверждающий форму 0504230;

- присваиваем настоящему акту уникальный номер для хранения и документооборота;

- прописываем полное наименование организации со ссылкой на её организационно-правовую форму (ОАО, ПАО и так далее);

- указываем дату (число, месяц, год) и место (населённый пункт) составления акта;

- обозначаем ИНН, КПП, а также код фирмы согласно классификатору.

Ниже по документу перечисляем кадровый состав комиссии, указывая для каждого её члена ФИО и должность согласно штатному расписанию. Затем ссылаемся на приказ начальника, в соответствии которым комиссия и была сформирована.

Следующий шаг – заполнение таблицы со сведениями об израсходованных материальных запасах. Заполняем все столбцы таблицы, обозначая:

- наименование продукции;

- количество, цену, стоимость;

- дебет и кредит.

После перечисления всех подлежащих к списанию материалов комиссия утверждает списание в заключении. Как только все положения будут обозначены, можно переходить к подписанию. На официальной бумаге должны оставить свои автографы (с расшифровкой) все без исключения члены комиссии. Далее документ передаётся в бухгалтерию для осуществления учётных мероприятий.