Акт сверки взаиморасчётов составляется при возникновении необходимости сравнить дебет и кредит организаций-контрагентов, которые на протяжении какого-то промежутка времени осуществляли сотрудничество по тем или иным договором.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуЧто это за документ

Акт сверки является документом организации, составляемым её бухгалтерским отделом. В нём отражается перечень расчётов, произведённых между предприятиями за определенный период времени. В документ включают расчёты за последний календарный год. В нём предприятия определяют схождение дебета с кредитом. В качестве приложения к акту идут документы, на которые в акте оставлены ссылки: договоры, счета фактуры и т.д.

Когда организации производят сверки взаиморасчётов

Существует множество причин составления акта сверки взаиморасчётов между организациями, например:

- по требованию организации-контрагента в случае возникновения между организациями споров по поводу расчётов друг с другом;

- за три месяца до формирования годового финансового отчёта организации в рамках инвентаризации дебиторской и кредиторских задолженностей;

- в случае, если пункт о составлении акта сверки присутствует в заключаемом между контрагентами договоре.

Зачем нужно составлять этот акт

Законом не предусмотрена обязанность предприятий составлять такой акт, однако организации не пренебрегают его составлением. Целью составления акта в первую очередь является определение наличия или отсутствия задолженностей у контрагентов перед друг другом. Законом предусмотрен срок давности обращения в судебные органы по делам о задолженности в три года. Если организация три года к ряду после выявления наличия задолженностей перед контрагентом не погасила имеющуюся задолженностью, он, в свою очередь, может обратиться с иском в суд. Акт сверки будет служить основанием для приостановления течения сроков исковой давности по делу о задолженности. Такая норма прописана в статье 203 Гражданского кодекса. Если контрагент и после подписания акта сверки продолжает уклоняться от уплаты задолженности, контрагенту ничего не останется, кроме как обратиться в суд.

Своевременное выявление задолженности поможет сторонам договориться о сроке её погашения. Правильно составленный и подписанный сторонами акт сверки с приложениями к нему в виде договоров, актов сверки и т.д. будут служить доказательствами в суде.

Так как документ является двусторонним, составить его необходимо в двух экземплярах, по одному для каждой из договаривающихся сторон. Экземпляры подписываются уполномоченными на то должностными лицами предприятий с обязательной расшифровкой поставленной подписи. Оба экземпляра после подписания контрагентами имеют равную перед законом юридическую силу. В практике составление акта ложится на плечи кредитора.

Особенности составления документа

Законодательство не предлагает единой формы такого акта, что позволяет контрагентам составить акт в свободной форме с соблюдением общих требованиям к договорам. Бухгалтерский отдел предприятия может составить единую для своей организации форму и пользоваться ей на постоянной основе. В случае отсутствия таковой, для бухгалтера не составит труда составить акт самостоятельно, используя лист бумаги формата А4.

Краткая инструкция по составлению акта

В преамбуле акта следует указать стандартные для любого подобного документа моменты:

- место и дата составления настоящего акта;

- полное наименования организация, расчёты между которыми будут зафиксированы в акте, с указанием представителей организаций, уполномоченных на его подписание организацией.

Преамбула акта должна выглядеть следующим образом:

Г. Курган 3 апреля 2024 года

ОАО «ДебетПлюс» ОГРН 3456256978123, ИНН 1479853101472 в лице старшего юриста Матвиенко Павла Владимировича, действующего на основании генеральной доверенности от 02.03.2024 г., с одной стороны, и

ООО «КредитМинус» ОГРН 1246789675432 ИНН 446785678923 в лице ген. Директора Наумова Николая Петровича, действующего на основании Устава, с другой стороны, в свою очередь, составили акт сверки взаимных расчётов о том, что их состояние является следящим:

Основная часть акта

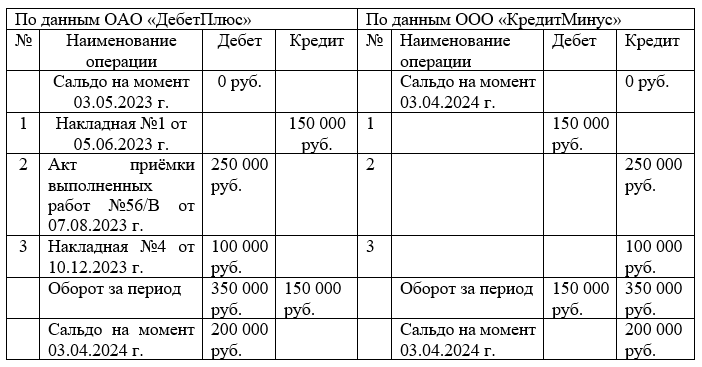

Основная часть документа выполняется в виде таблицы, в которой будут указаны:

- наименования операций и документы их сопровождающие;

- документы, по которым проводились расчёты между организациями с указанием присвоенных их номеров и дат их составления;

- списания и поступления (дебет и кредит) по счетам организаций в рамках заключенных между контрагентами соглашениями;

- остаток на счетах организация на начало и конец рассматриваемого периода.

Таблица должна выглядеть следующим образом:

Ниже по документу следует в буквенном формате указать остатки на счетах контрагентов по представленными ими данными. Буквенная форма поможет избежать машинной опечатки, а также недобросовестности контрагентов.

По данным ОАО «ДебетПлюс» задолженность на момент 03.03.2024 г. в пользу ООО «КредитМинус» составляет 200 000 руб. (двести тысяч рублей).

По данным ОАО «КредитМинус» задолженность на момент 03.03.2024 г. в пользу ООО «КредитМинус» составляет 200 000 руб. (двести тысяч рублей).

Составление основной части акта закончено. Далее следует подписание акта контрагентами. Подписывая акт, сторона договора соглашается с указанными в ней значениями дебета и кредита, а также с итоговой суммой возможной задолженности одного предприятия другому. Печати участвующих организаций ставить на бланке не обязательно.

Как показывает практика, лицо, подписывающее акт, также имеет значение для возможных судебных разбирательств в будущем. Подпись руководителя предприятия имеет больший вес, нежели подпись бухгалтера.

В случае несогласия с указанными в акте значениями или расхождениями в значениях кредитор указывает своё несогласия в самом акте. Также следует указать итоговую сумму расхождений и запросить у контрагента первичные документы, указанные им в акте сверки.