Для того чтобы официально заверить поломку или дефект оборудования на предприятии по факту проверки этого оборудования составляется акт со всеми выявленными в ходе проверки неисправностями. Такой документ называется дефектный акт. Такую проверку осуществляет экспертная комиссия, состоящая из работников предприятия, составляя дефектный акт.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуЧто это за документ

Дефектный акт представляет собой документ, в котором по итогу проведённой комиссии (чаще всего во время инвентаризации на предприятии) фиксируются неисправности того или иного оборудования, средства производства. Предприятиям не стоит пренебрегать правильностью составления дефектного акта, ведь неграмотно составленный дефектный акт может повлечь за собой серьёзные проблемы. От недостачи во время инвентаризации до применения санкций со стороны налогового органа.

Зачем нужен дефектный акт

Во время составления дефектного акта экспертная комиссия определяет дальнейшую судьбу неисправного оборудования. Если объект можно починить, члены комиссии выясняют что необходимо для этого сделать, высчитывают сроки ремонта и затраченные на такой ремонт средства.

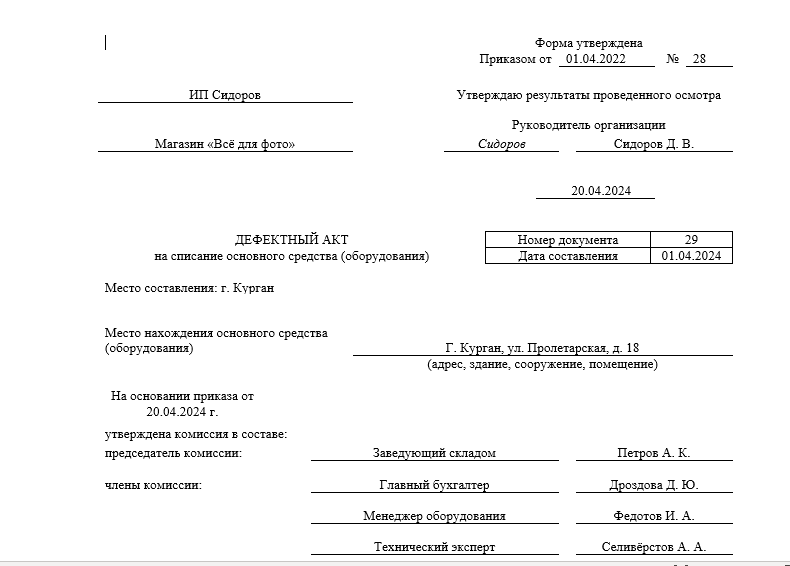

В комиссию обязательно следует включить следующих лиц:

- лицо, ответственное за имущество предприятия. Это может быть интендант, зав. складом или другие должности;

- технического эксперта на предприятии. Он сможет выдать экспертное мнение по осматриваемому объекту и принять верное решение о его дальнейшей судьбе;

- бухгалтера предприятия, ведущего общий учёт активов организации.

Если же члены комиссии решат, что оборудование в нынешнем состоянии не подлежит ремонту, они принимают решение о его списании. Об этом решении в свою очередь составляется отдельный документ (приказ о списании от имени лица, занимающего руководящую должность на предприятии).

Очень важно уделить должное значение составлению дефектного акта во избежание потенциальных проблем, которые могут возникнуть у предприятия с налоговым органом. Налоговая служба может отказаться принять акт по причине неправильности его содержания, что повлечёт за собой неблагоприятные для организации последствия.

Обязательно ли его составление

Составление дефектного акта обязательно, так как, если выяснится, что оборудование подлежит ремонту и предприятие выделит средства из своего капитала на его ремонт, налоговый орган должен будет знать какой объем средств предприятие выделило на ремонт. Без составления акта налоговая может не признать потраченные средства на ремонт таковыми. В таком случае предприятию грозят неприятные последствия: доначисление налогов, санкции за нарушение налогового законодательства.

Также списание имущества с баланса предприятия означает уменьшение налогооблагаемой базы организации, а значит такое действие имеет важное значение для налогового органа.

Особенности составления такого документа

В законе не предусмотрена единая форма для дефектного акта. В таком случае акт может быть составлен в свободной форме с соблюдением общих требований, предусмотренных законодательством. У предприятия может быть своя заготовленная форма заполнения дефектного акта, утверждённая его руководителем, либо, если таковая отсутствует, можно воспользоваться бумагой формата А4 и составить акт самостоятельно в свободной форме. Заполнить акт можно как прописью от руки, так и при помощи компьютера. Мы рекомендуем воспользоваться образцом, предложенным нами.

Пошаговая инструкция по составлению

При составлении дефектного акта в нём в обязательном порядке должны быть указаны следующие моменты:

- Наименование составляемого акта.

- Время и место составления и подписания акта.

- Наименование организации, составившей акт, в соответствии с её учредительными документами.

- Наименование и присвоенный организацией объекту акта инвентарный номер.

- Список должностных лиц предприятия, являющихся членами комиссии и их подписи.

Так должна выглядеть шапка дефектного акта:

Далее следует основная часть акта. Она составляется в форме таблиц. Первая таблица должна содержать в себе информацию об осматриваемых объектах. Необходимо указать их полное наименование и инвентарный номер, согласно инвентарной документации предприятия, а также тип осматриваемого объекта.

Ниже по документу заполняем вторую таблицу, в которую вносятся выявленные по итогам осмотра комиссии дефекты осматриваемого объекта. Во второй колонке указываются предложенные комиссией способы устранения обнаруженных дефектов в случае, если дефекты возможно устранить. И обратно, если комиссия решит, что объект не подлежит ремонту, они фиксируют свою аргументированную позицию по этому вопросу уже в третьей колонке таблицы.

В случае если объект подлежит ремонту, в акте указывается подрядчик, который будет осуществлять ремонт, стоимость его услуг и сроки, необходимые для ремонта.

Следующим пунктом акта будет итоговое заключение созванной комиссии. В нём члены комиссии подводят итоги данным из второй таблицы. Например, в нашем случае, комиссия решила, что неисправность ноутбука является критической и компьютер более ремонту не подлежит. В заключении они обязаны обозначить этот факт, а также предположить возможную причину случившейся поломки.

Дефектный акт составляется в необходимом для предприятия количестве экземпляров. В случае исправления неисправностей/списания предприятием самостоятельно, составляется один экземпляр акта. Если же для произведения необходимого ремонта явилось необходимым привлекать контрагентов, экземпляр составляется для каждого из них.

В акте обязательно должны расписаться все члены комиссии. Только в таком случае документ будет считаться действительным. Постановка печати организации необязательна. Если один из членов комиссии не согласен с коллективным решением, за ним остаётся право обжалования.