Акт о проверке наличных денежных средств кассы – это документ, в соответствии с которым сверяется фактическое количество денег в кассовом аппарате с документально подтверждённым.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуБланк акта о проверке наличных денежных средств кассы по форме КМ-9

Образец акта о проверке наличных денежных средств кассы по форме КМ-9

Наличные в кассе

Если организация использует в своей деятельности кассовый аппарат, любая покупка должна проходить через него, в том числе и посредством наличного расчёта. Это прямое требование налогового законодательство. Кассовая машина содержит в себе отдельный элемент, который запоминает каждую проведённую через него операцию. Сотрудники налоговой могут запросить эту делать на анализ и сравнить с задекларированными доходами предпринимателя. В случае обнаружения расхождений организацию ждёт доначисление налогов или даже уголовная ответственность, если речь идёт о крупных суммах.

Кассовый аппарат самостоятельно отмечает, сколько наличных средств имеется в наличие на начало рабочей смены. Кассир обязан каждую продажу проводить через кассу, правильно высчитывать сдачу. В итоге фактическое и документальное значение должны сойтись. В противном случае придётся разбираться, искать виновных.

Проверка денежных средств в кассовом аппарате

Инициатором проверки может выступить как представитель государственного ведомства, так и кто-то из руководства организации. Как правило, мероприятие носит внезапный, незапланированный характер. Так кассир не успеет подготовиться.

Напомним, что кассиры, официанты и прочие сотрудники, так или иначе работающие с деньгами, несут за них полную материальную ответственность. В случае обнаружения расхождений работнику придётся возместить средства из своего кармана, если не будет доказана его непричастность. Недостача может явиться основанием для применения дисциплинарного взыскания, привлечения к материальной ответственности.

Также расхождения крайне негативно отразятся и на администрации организации. Именно поэтому имеет смысл регулярно проверять добросовестность своих подчинённых, сверяя наличные денежные средства в кассе.

Процедура

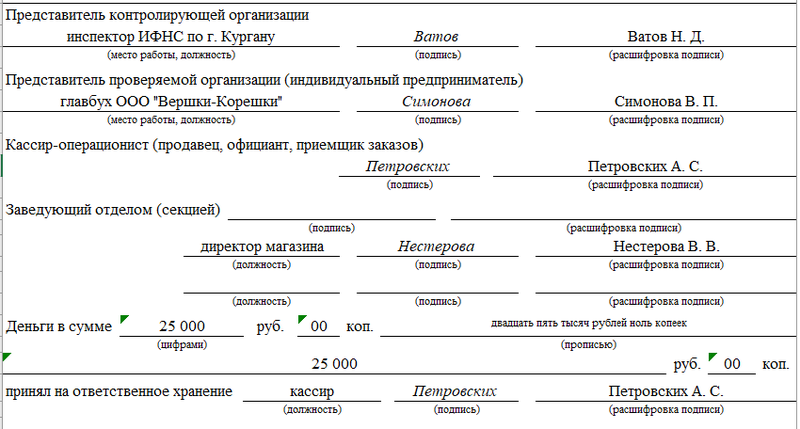

Процедура проверки налички всегда осуществляется коллегиально. Председатель комиссии подсчитывает денежные средства в присутствии нескольких свидетелей, в том числе и материально ответственного лица, а также начальника структурного подразделения. Председателем может выступить налоговый инспектор или кто-то из руководства фирмы. Полностью составленный и заверенный документ явится основанием для принятия дальнейших решений. Работник может быть уволен, привлечён к ответственности и так далее.

Кто пишет акт

По общему правилу бремя по написанию акта ложится на председателя комиссии. Эту должность всегда занимает образованный квалифицированный человек, обладающий опытом работы с подобной документацией. Остальные члены комиссии лишь знакомятся с текстом официальной бумаги и ставят подписи, тем самым подтверждая полноту и достоверность изложенных в ней сведений. Следует иметь в виду, что все работники, оставившие в документе свой автограф, берут на себя ответственность за обозначенные в нём данные. Если кассир впоследствии оспорит решение комиссии, всех её членов ждёт юридическая ответственность.

Что отражается в акте

В акте необходимо отразить следующие моменты:

- место (адрес) и время проведения проверки. Время в данном случае играет важнейшую роль;

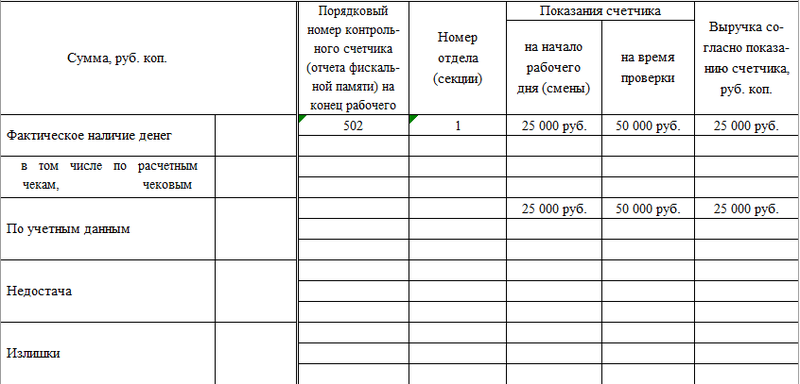

- фактическое наличие денежных средств в кассе;

- количество налички по учётным документам;

- недостача, излишки при наличии;

- замечания членов комиссии

Форма документа

В настоящий момент органы государственной власти не требуют от организаций использования общеобязательных унифицированных бланков для составления официальных бумаг. Любой акт может быть составлен в свободной форме. Однако в этом нет нужды, так как разработанные формы крайне удобны для заполнения и привычны к использованию многими сотрудниками компаний. В нашем случае следует воспользоваться формой КМ-9. Бланк рекомендован к использованию Постановлением Госкомстата.

Заполнить форму можно двумя способами: от руки с помощью синей или чёрной шариковой ручки (но не карандаша) и на компьютере в печатном виде. В силу внезапности проведения мероприятия ни о каком машинописном варианте говорить не приходится. На практике налоговый инспектор заполняет бланк от руки.

Следует помнить, что существуют определённые правила заполнения формы:

- строго не допускается наличие различного рода ошибок, помарок, зачёркиваний. Если бланк испорчен, потребуется взять новый;

- каждая обязательная к заполнению клеточка должна быть заполнена;

- если форма требует расшифровки автографа, он должен быть расшифрован.

Пошаговая инструкция по заполнению бланка КМ-9

По своей структуре бланк можно условно разделить на три составные части: реквизиты, основной блок и подписи должностных лиц. Следует уделить должное внимание каждой из них. Начать следует именно с обозначения реквизитов.

В шапке формы обозначаются следующие сведения:

- полное наименование организации со ссылкой на её организационно-правовую форму;

- её юридический адрес;

- номер телефона для связи;

- ИНН, код согласно классификатору;

- наименование используемого кассового аппарата, программного обеспечения к нему;

- номера кассовой машины;

- дата и время проведения проверки;

- уникальный номер акта для документооборота внутри фирмы и хранения согласно утверждённой номенклатуре дел.

Основной блок состоит из таблицы, в которую заносятся, а впоследствии и сравниваются фактические показатели наличных денежных средств с изложенными в учётной документации. При наличии расхождений делаются соответствующие отметки в графы «недостача» или «излишки».

В завершающем блоке все члены комиссии ставят на акте свои подписи, соглашаясь тем самым с изложенными в нём данными. Полностью составленный и заверенный документ забирает с собой налоговый инспектор, оставляя один экземпляр для администрации предприятия. На основании настоящего акта могут быть приняты дальнейшие управленческие решения.