По кредиту, займу и кредитной карте обычно применяется общий срок исковой давности - 3 года. Но это не значит, что через 3 года долг автоматически исчезает. Банк, МФО или коллектор всё равно могут подать в суд, а суд примет иск к рассмотрению.

Чтобы долг не взыскали из-за пропуска срока, должник должен сам заявить об исковой давности до вынесения решения. Если такое заявление подано и срок действительно прошел, суд может отказать во взыскании. Общий трехлетний срок установлен статьей 196 ГК РФ, а правило о применении давности только по заявлению стороны - статьей 199 ГК РФ.

Что такое срок исковой давности по кредиту

Срок исковой давности - это время, в течение которого кредитор может нормально защитить свое право через суд. Для обычного кредита это чаще всего 3 года. Но важно понимать: истечение срока не стирает сам долг из жизни. Банк может звонить, писать, продавать долг коллекторам, предлагать скидку или реструктуризацию. Просто в суде у должника появляется сильная защита.

Самая опасная ошибка - думать, что суд сам увидит старый долг и откажет банку. Не увидит или, точнее, не применит срок по своей инициативе. Верховный Суд разъяснял: исковая давность применяется только по заявлению стороны, а заявление можно сделать письменно или устно до вынесения решения.

Поэтому если пришел иск от банка или коллектора, нельзя просто не ходить в суд и ждать, что «они опоздали». Нужно подать заявление о пропуске срока исковой давности или включить этот довод в возражения на иск.

С какого дня считать 3 года

По кредиту срок обычно считают не с даты подписания договора и не с даты получения денег. Срок начинает течь с момента нарушения обязательства. Если в договоре есть график платежей, то для каждого платежа дата своя: человек должен был заплатить, не заплатил, со следующего периода кредитор уже понимает, что его право нарушено.

ГК РФ говорит, что по обязательствам с определенным сроком исполнения исковая давность начинается по окончании срока исполнения. Верховный Суд отдельно разъяснил: по платежам, которые должны вноситься частями, срок давности считается отдельно по каждой просроченной части, в том числе по процентам за пользование заемными средствами.

Простой пример. По графику платеж должен был быть внесен 10 февраля 2023 года. Его не внесли. По этому конкретному платежу 3 года будут считаться примерно с момента, когда срок оплаты прошел. Но следующий платеж за март 2023 года будет иметь уже свой срок.

Поэтому в кредитных спорах часто бывает так: часть старых платежей уже закрыта исковой давностью, а более свежие платежи еще могут взыскать.

Кредитная карта: почему считать сложнее

По кредитной карте всё обычно запутаннее, чем по обычному кредиту. У карты может не быть привычного графика на весь срок: есть лимит, минимальный платеж, льготный период, выписка, дата обязательного платежа. Поэтому нужно смотреть условия договора и банковские выписки.

Если по карте предусмотрены ежемесячные минимальные платежи, суды обычно считают давность отдельно по каждому просроченному платежу. Это соответствует подходу Верховного Суда по периодическим платежам: срок по каждой просроченной части идет отдельно, а не одним большим куском с даты выдачи карты.

Поэтому фраза «карта оформлена 7 лет назад, значит всё точно просрочено» не всегда работает. Надо смотреть, когда был последний платеж, когда банк выставил требование, когда закончился срок возврата задолженности и за какой период банк просит взыскать долг.

Если банк потребовал вернуть весь кредит досрочно

Иногда банк не ждет окончания всего графика, а направляет требование о досрочном возврате кредита. Например, заемщик долго не платит, и банк пишет: «верните всю сумму до такой-то даты». Тогда по оставшейся сумме срок может считаться от даты, когда истек срок, указанный в таком требовании.

Но здесь нужно смотреть документы. Было ли требование вообще? Куда его направляли? Получал ли его должник? Какой срок в нем указан? Если банк в суде ссылается на досрочное требование, он должен показать это требование и доказать, когда оно было направлено.

Само внутреннее решение банка «считать долг досрочным» без нормального подтверждения не всегда помогает кредитору.

Если требования о досрочном возврате не было, суд чаще смотрит на график платежей и считает срок по просроченным платежам отдельно.

Судебный приказ не всегда спасает банк

По кредитным долгам банк, МФО или коллектор часто сначала идут не с иском, а за судебным приказом. Должнику приказ выносят без заседания, а он может отменить его возражениями. По ГПК РФ должник вправе представить возражения в течение 10 дней со дня получения копии приказа, а если возражения поступили в срок, судья отменяет приказ.

Но важный момент для давности такой: подача заявления о судебном приказе влияет на течение срока. Верховный Суд разъясняет, что срок исковой давности не течет с момента обращения за судебной защитой, в том числе со дня подачи заявления о вынесении судебного приказа, если оно принято к производству.

После отмены судебного приказа течение начавшегося ранее срока продолжается, а если оставшаяся часть меньше 6 месяцев, она удлиняется до 6 месяцев.

Поэтому нельзя считать слишком грубо: «банк подал иск через 3 года и 2 месяца, значит точно поздно». Нужно вычесть период, пока действовал судебный приказ или пока шла судебная защита. Иногда именно эти месяцы спасают кредитора от пропуска срока.

Если вам пришел приказ, сначала используйте возражение на судебный приказ. Если приказ уже отменен, а банк подал иск, тогда нужно готовить возражения на иск и отдельно заявлять о сроке давности.

Коллекторы не обнуляют срок

Передача долга коллекторам не запускает новый срок исковой давности сама по себе. Если банк продал долг, новый кредитор получает его в том состоянии, в каком он был у банка. Верховный Суд разъяснял, что переход прав требования, в том числе уступка, не влияет на начало течения срока исковой давности.

По-человечески это значит так: если банк уже пропустил срок, коллектор не получает новые 3 года только потому, что купил долг. Но коллекторы часто надеются, что должник не разберется, испугается и не заявит давность в суде.

Если пришло письмо от коллектора, не надо сразу признавать долг, подписывать соглашение или вносить «хотя бы 500 рублей», пока не проверили сроки. Иногда маленький платеж или письменное признание долга могут сильно испортить позицию.

Что может заново запустить срок

Срок исковой давности может прерваться, если должник совершил действия, которые показывают признание долга. По статье 203 ГК РФ после такого перерыва срок начинает течь заново. Верховный Суд среди примеров называет признание претензии, просьбу об отсрочке или рассрочке, изменение договора, акт сверки.

Но простой ответ на претензию без признания долга сам по себе не считается признанием.

Частичный платеж тоже может быть опасен, но не всегда «оживляет» весь долг. Верховный Суд поясняет: если обязательство исполняется частями и должник признал только отдельный периодический платеж, это не прерывает давность по другим платежам.

После истечения срока ситуация еще тоньше. Статья 206 ГК РФ говорит: если должник после истечения давности добровольно исполнил обязанность, он не вправе требовать деньги обратно. А если после истечения срока он письменно признал долг, срок может начать течь заново.

Как заявить о пропуске срока в суде

Главный документ - заявление о пропуске срока исковой давности. Его можно подать отдельным документом или включить в возражение на иск. В документе нужно написать, что истец пропустил срок, указать даты платежей, дату последнего платежа, дату возможного требования о досрочном возврате, дату обращения за судебным приказом и дату подачи иска.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуЕсли банк или коллектор подал полноценный иск о взыскании долга, удобнее использовать возражение на исковое заявление о взыскании задолженности. В нем можно спорить не только по давности, но и по сумме долга, процентам, штрафам, уступке права требования, расчету и доказательствам.

Писать лучше не общую фразу «срок прошел», а конкретный расчет. Например: «Последний платеж по графику, по которому заявлено требование, должен был быть внесен 15 марта 2021 года. Истец обратился в суд 20 мая 2025 года. С учетом отсутствия доказательств перерыва или приостановления срока прошу применить исковую давность и отказать во взыскании за указанный период».

Что приложить к заявлению

Для суда полезны кредитный договор, график платежей, банковские выписки, справки о платежах, переписка с банком, копия судебного приказа, определение об отмене приказа, документы о передаче долга коллекторам и расчет истца. Если у вас нет договора, попросите суд истребовать его у истца или укажите, что истец обязан доказать основание и размер требований.

Не надо признавать долг в тексте заявления. Формулировка должна быть аккуратной: «даже если суд сочтет требования истца подтвержденными, прошу применить последствия пропуска срока исковой давности». Так вы не подтверждаете долг, но заявляете защиту на случай, если суд перейдет к оценке требований.

Что будет, если давность применят

Если суд согласится, он откажет во взыскании полностью или частично. Полностью - если все заявленные требования просрочены. Частично - если старые платежи уже за пределами срока, а более свежие еще укладываются.

С истечением срока по главному требованию обычно считается истекшим срок и по дополнительным требованиям: процентам, неустойке, залогу, поручительству и другим связанным требованиям. Это правило закреплено в статье 207 ГК РФ.

Но если должник ничего не заявит, суд может взыскать даже старый долг. Поэтому вся защита держится на простом действии: вовремя подать заявление.

Частые ошибки должника

Самая частая ошибка - не получать письма из суда. Судебный приказ или иск всё равно могут рассмотреть, а человек узнает о деле уже от приставов. Лучше проверять почту, Госуслуги, сайт суда и банк данных исполнительных производств.

Вторая ошибка - платить небольшую сумму «чтобы отстали». Перед таким платежом надо понять, не признаете ли вы старый долг и не создаете ли банку новый аргумент.

Третья ошибка - путать отмену судебного приказа с победой по давности. Отмена приказа только переводит спор в исковой порядок. Когда банк подаст иск, давность нужно заявлять заново.

И еще одна ошибка - считать 3 года от даты договора. Почти всегда важнее даты платежей, дата последнего исполнения, требование о досрочном возврате и судебные документы.

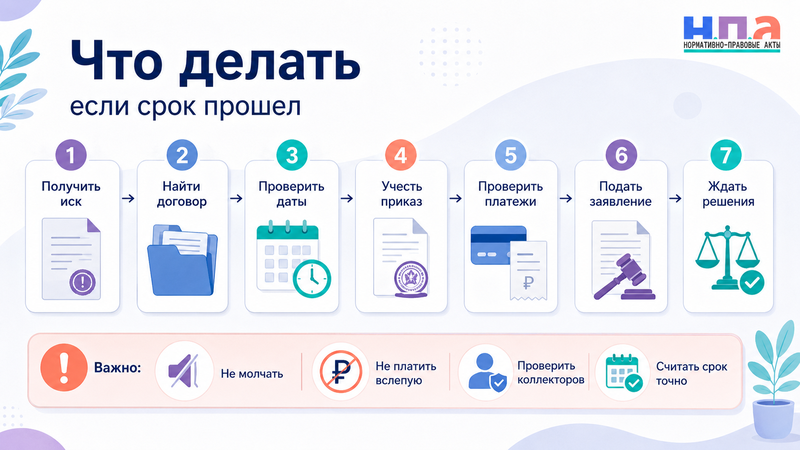

Короткий порядок действий

- Получите иск, судебный приказ или документы от пристава.

- Найдите кредитный договор, график и выписки.

- Определите, какие платежи старше 3 лет.

- Проверьте, был ли судебный приказ и когда его отменили.

- Посмотрите, были ли платежи, рассрочка, признание долга или новое соглашение.

- Подайте заявление о пропуске срока исковой давности до вынесения решения.

- В возражениях отдельно спорьте с суммой, процентами, штрафами и доказательствами истца.

FAQ: срок исковой давности по кредиту

Через сколько лет банк не может взыскать кредит через суд?

Обычно применяется срок 3 года, но он считается не всегда от даты договора. По кредиту с графиком платежей срок часто считают отдельно по каждому просроченному платежу.

Суд сам применит срок исковой давности?

Нет. Суд применяет исковую давность только по заявлению стороны, сделанному до вынесения решения. Если должник молчит, старый долг могут взыскать.

Отмена судебного приказа означает, что долг уже нельзя взыскать?

Нет. После отмены приказа кредитор может подать иск. В исковом деле нужно снова заявлять о пропуске срока, если он действительно прошел.

Коллекторы купили старый долг. У них новый срок 3 года?

Нет, сама уступка права требования не меняет начало течения срока исковой давности. Коллектор получает долг с теми же проблемами по срокам, которые были у банка.

Можно ли вернуть деньги, если заплатил после истечения срока давности?

Обычно нет. По статье 206 ГК РФ должник, исполнивший обязанность после истечения срока исковой давности, не вправе требовать исполненное обратно, даже если не знал о пропуске срока.