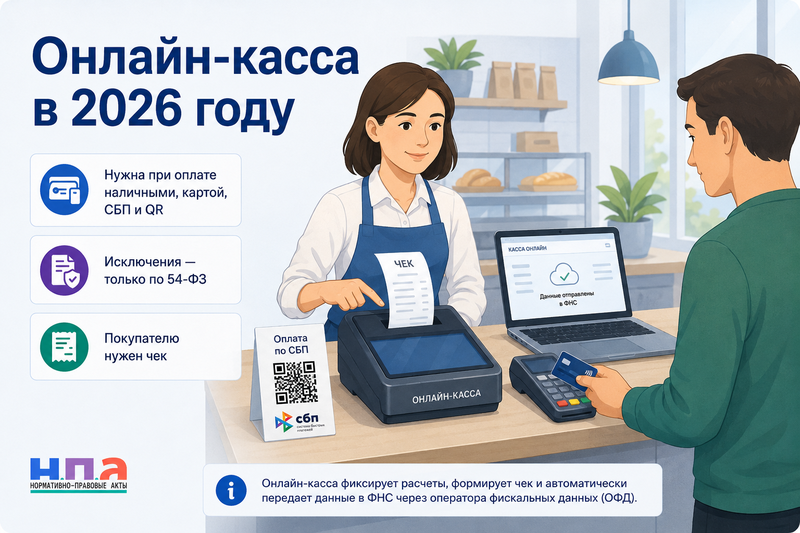

В 2026 году правило простое: если ИП или организация принимает деньги от покупателя за товары, работы или услуги, онлайн-касса обычно нужна. Неважно, платят наличными, картой, через СБП, QR-код, интернет-эквайринг или переводом от физлица. Кассу можно не применять только в специальных случаях, которые прямо указаны в 54-ФЗ. Если такого исключения нет, чек надо пробить и передать покупателю — на бумаге, электронно или через QR-код, когда это разрешено законом.

Кому нужна онлайн-касса

Онлайн-касса нужна большинству магазинов, кафе, салонов, сервисов, интернет-магазинов, пунктов услуг, частных клиник, учебных центров, мастерских и ИП, которые получают деньги от обычных покупателей.

Главная ошибка — думать, что касса нужна только при наличных. Это давно не так. Покупатель перевел деньги по QR-коду — нужен чек. Оплатил картой на сайте — нужен чек. Заплатил через СБП — тоже нужен чек: с 2026 года в 54-ФЗ прямо закреплено, что правила ККТ распространяются на расчеты через сервис быстрых платежей Банка России.

Еще одна бытовая путаница: банковский терминал — это не онлайн-касса. Терминал принимает оплату картой, а касса формирует фискальный чек и отправляет данные оператору фискальных данных. Поэтому слип из терминала не заменяет кассовый чек.

Чтобы внутри компании не было хаоса, стоит закрепить порядок работы с наличными и разменом. Например, можно оформить приказ о порядке формирования и выдачи разменного фонда и отдельно назначить ответственных за кассу, чеки и возвраты.

Кто может работать без ККТ

Освобождения есть, но их нельзя придумывать самому. Закон перечисляет случаи, когда касса не нужна: например, отдельная торговля газетами и журналами, некоторые бытовые услуги вроде ремонта обуви и изготовления ключей, продажа бахил, сдача ИП в аренду своих жилых помещений, отдельные аптечные пункты в сельской местности и другие специальные ситуации. Перечень закрытый: если вашего случая там нет, лучше считать, что касса нужна.

Отдельно стоят самозанятые и ИП на НПД. Они не применяют ККТ по доходам, которые облагаются налогом на профессиональный доход. Но чек все равно нужен — просто он формируется не через онлайн-кассу, а в приложении «Мой налог».

ИП на патенте тоже не всегда обязаны иметь кассу. Но это не значит, что любой патент автоматически освобождает от ККТ. Льгота работает только по видам деятельности, указанным в законе, и при условии, что покупателю выдают документ с обязательными реквизитами: кто продал, что продал, сколько стоит, когда прошел расчет.

Когда касса не нужна при расчетах с бизнесом

Если организация или ИП получает безналичный платеж от другой организации или ИП на расчетный счет, касса обычно не нужна. Например, ООО оплатило счет ИП за поставку товара обычным банковским переводом — чек не пробивается. Это правило прямо есть в статье 2 закона о ККТ.

Но если представитель компании пришел в магазин и оплатил корпоративной картой у кассы, ситуация уже другая: есть предъявление электронного средства платежа, и чек лучше пробить. То же самое с наличными расчетами между бизнесами: касса, как правило, нужна.

Какие чеки пробивать

Чек пробивают не только при обычной продаже. В 2026 году бизнесу важно различать несколько ситуаций.

Чек прихода — когда покупатель платит деньги за товар, услугу или работу. Это самый обычный чек: продали кофе, телефон, консультацию, доставку — пробили приход.

Чек на аванс или предоплату — когда деньги получили раньше, чем передали товар или оказали услугу. Например, клиент оплатил заказ на сайте сегодня, а товар заберет завтра. При получении денег нужен чек на предоплату. При передаче товара обычно формируют второй чек — на зачет аванса или полный расчет. Закон разрешает в отдельных сферах формировать сводный чек по зачету авансов за расчетный период, но для обычной розницы лучше не усложнять без бухгалтера.

Чек возврата прихода — когда продавец возвращает покупателю деньги. Например, клиент вернул товар, заказ отменили, услугу не оказали. Для внутреннего оформления возврата пригодится заявление на возврат товара или акт о возврате товара поставщику, если спор идет уже с поставщиком.

Чек коррекции — когда расчет был, а чек забыли пробить или пробили неправильно. Например, кассир принял наличные, касса зависла, смену закрыли, а чек не ушел. В такой ситуации лучше не ждать проверки: сформировать чек коррекции и письменно зафиксировать ошибку.

Что должно быть в чеке

Кассовый чек — это не просто бумажка с суммой. В нем должны быть обязательные реквизиты: дата, время и место расчета, название организации или ФИО ИП, ИНН, система налогообложения, признак расчета, наименование товара или услуги, количество, цена, ставка и сумма НДС, форма оплаты, регистрационный номер ККТ, фискальные признаки и QR-код.

С 2026 года особенно важно проверить НДС в кассовой программе. ФНС разъясняла, что с 1 января 2026 года кассы должны уметь отражать новую ставку НДС 22%, если продавец применяет основную ставку. Поэтому перед началом продаж нужно обновить кассовое ПО и учетную систему, иначе чек будет красивый, но неправильный.

Если покупатель платит в интернете, бумажный чек печатать не обязательно. Но электронный чек нужно направить на телефон или email, которые покупатель указал до оплаты. Закон прямо говорит, что при интернет-расчетах чек передается электронно, а бумажный может не печататься.

Что делать, если касса сломалась

Если касса не работает, это не значит, что можно спокойно принимать деньги «в тетрадку». Лучше остановить продажи или использовать резервную зарегистрированную ККТ. Если расчет уже прошел без чека, ошибку надо исправлять: пробить чек коррекции, сохранить объяснение кассира, акт сбоя, переписку с сервисной организацией.

Если у кассира появились лишние деньги в кассе или не сходится смена, не стоит сразу делать выговор. Сначала нужно разобраться и взять объяснение. Для этого подойдет объяснительная по поводу излишек в кассе.

Штрафы за ККТ в 2026 году

За неприменение ККТ штраф считают от суммы расчета без кассы: для должностных лиц и ИП — от 1/4 до 1/2 суммы, но не меньше 10 000 рублей; для организаций — от 3/4 до полной суммы расчета, но не меньше 30 000 рублей. Повторное нарушение, если расчеты без кассы набрали 1 млн рублей и больше, может закончиться дисквалификацией руководителя на 1–2 года или приостановкой деятельности ИП/компании до 90 суток.

За кассу с нарушениями — например, неправильная регистрация, старая настройка, нарушение порядка применения — возможен штраф для должностных лиц от 1 500 до 3 000 рублей, для организаций от 5 000 до 10 000 рублей. За ненаправление чека покупателю — 2 000 рублей для должностного лица и 10 000 рублей для организации.

Хорошая новость: если бизнес сам нашел ошибку, сообщил в налоговую и исправил нарушение до постановления по делу, можно избежать ответственности по отдельным нарушениям. Для этого как раз и нужен чек коррекции и нормальная письменная фиксация ошибки.

Если налоговая вынесла решение, с которым бизнес не согласен, можно использовать жалобу на решение налогового органа или общую жалобу в налоговую инспекцию.

Частые ошибки

Первая ошибка — принимать оплату на личную карту и думать, что это «не расчет». Для бизнеса это все равно расчет с покупателем, и вопрос к ККТ никуда не исчезает.

Вторая ошибка — пробивать чек только при отгрузке, хотя деньги пришли раньше. Если покупатель внес предоплату, нужен чек на предоплату.

Третья ошибка — делать возврат денег без чека возврата. Банк вернул деньги — хорошо, но кассовая часть тоже должна быть оформлена.

Четвертая ошибка — не указывать в чеке нормальное наименование товара. «Товар», «услуга», «позиция 1» — плохая идея. В чеке должно быть понятно, за что именно заплатил покупатель.

Пятая ошибка — работать на патенте или НПД и считать, что вообще никаких документов покупателю не нужно. Касса может быть не нужна, но подтверждение расчета все равно должно быть.

Практический алгоритм

Сначала определите, кто платит: физлицо, ИП или организация. Потом проверьте способ оплаты: наличные, карта, СБП, сайт, перевод на счет. Если платит физлицо — почти всегда нужна ККТ, кроме прямых исключений. Если платит бизнес безналом на расчетный счет — чаще всего чек не нужен.

Дальше проверьте, что именно происходит: продажа, аванс, зачет аванса, возврат или исправление ошибки. Под каждую ситуацию должен быть свой чек. После этого проверьте реквизиты: название товара, сумма, ставка НДС, форма оплаты, QR-код, данные продавца. И отдельно настройте порядок действий при сбое кассы, чтобы кассир не решал проблему на глаз.

FAQ: онлайн-касса в 2026 году

Нужна ли онлайн-касса ИП на УСН?

Обычно да, если ИП принимает оплату от физических лиц. Освобождение возможно только в случаях, прямо указанных в 54-ФЗ.

Нужна ли касса самозанятому?

ККТ не нужна по доходам на НПД. Но чек покупателю нужно сформировать в приложении «Мой налог».

Нужно ли пробивать чек при оплате через СБП?

Да, если платит покупатель-физлицо. В 54-ФЗ прямо указано, что правила ККТ распространяются на расчеты через сервис быстрых платежей.

Когда чек не нужен при безналичной оплате?

Когда организация или ИП платит другой организации или ИП безналично на расчетный счет и без предъявления электронного средства платежа.

Что делать, если забыли пробить чек?

Не ждать проверки. Нужно оформить чек коррекции, зафиксировать причину ошибки и при необходимости добровольно сообщить в налоговую. Это может помочь избежать штрафа.