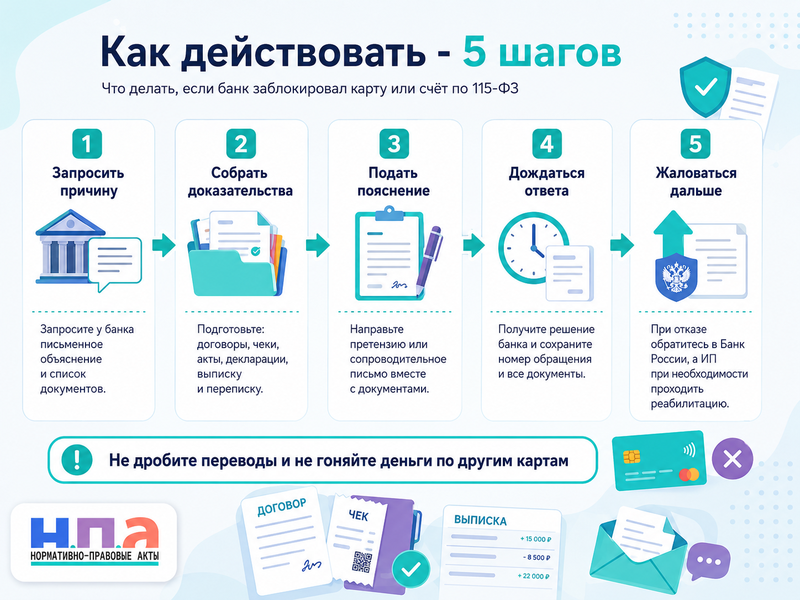

Карту или счет по 115-ФЗ можно разблокировать, но сначала нужно понять, что именно сделал банк: отказал в конкретной операции, ограничил дистанционное обслуживание, запросил документы или расторг договор. Лучшее действие - письменно запросить причину, собрать подтверждения происхождения денег и подать в банк претензию с документами.

Звонки в поддержку редко решают такую проблему. Банку нужны не объяснения в стиле «это мои деньги», а договоры, чеки, акты, декларации, справки, переписка с клиентами и понятное описание, откуда пришли деньги и за что.

Что значит блокировка по 115-ФЗ

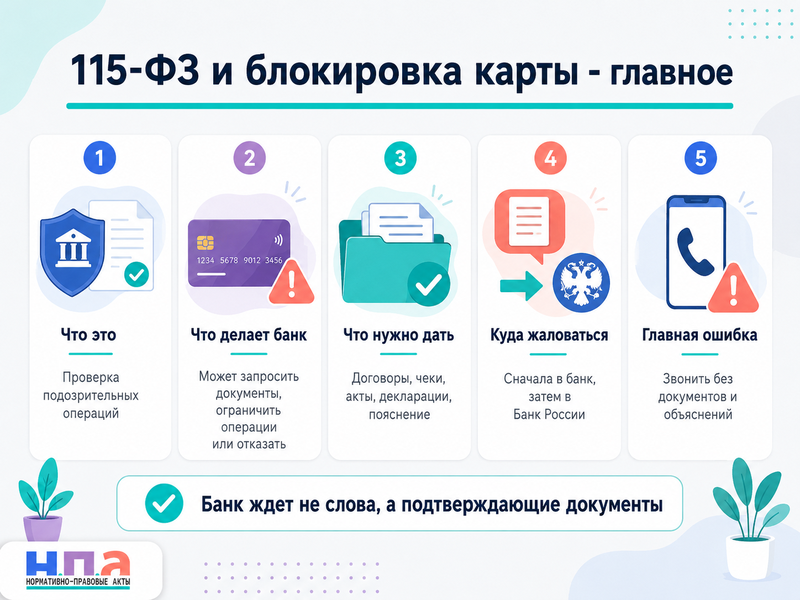

115-ФЗ - это закон о противодействии отмыванию доходов и финансированию терроризма. Банки обязаны проверять клиентов и операции, задавать вопросы, запрашивать документы и отказывать в операциях, когда видят признаки подозрительности. Такие обязанности закреплены в статье 7 Закона № 115-ФЗ.

На практике слово «заблокировали» может означать разное. Иногда не проходит один перевод. Иногда банк отключает мобильное приложение и просит прийти в офис. Иногда ограничивают счет ИП, потому что операции выглядят как обналичивание, транзит или работа без понятной хозяйственной цели. Банк России отдельно объясняет предпринимателям: причину ограничения операций нужно уточнять в банке, а затем устранять нарушение или предоставлять документы.

Для физлица типичные причины - много переводов от разных людей, регулярные поступления без понятного назначения, операции с криптовалютой, участие в чужих схемах, сбор денег на карту «за услуги» без оформления. Для ИП - платежи без договоров и актов, быстрый вывод денег наличными, переводы физлицам без пояснений, несоответствие оборота заявленному виду деятельности.

Чем 115-ФЗ отличается от блокировки из-за мошенников

Не всякая блокировка карты - это 115-ФЗ. Иногда банк ограничивает перевод по правилам борьбы с мошенническими операциями, например по признакам нетипичного перевода или из-за данных о получателе. Банк России отдельно описывает такие случаи по 161-ФЗ: перевод могут остановить, когда реквизиты получателя или устройство связаны с мошенническими операциями, либо операция нетипична для клиента.

Разница важная. При 161-ФЗ чаще речь о защите клиента от мошенников. При 115-ФЗ банк сомневается в законности происхождения денег или смысле операций. Поэтому первым шагом всегда нужно получить от банка письменное объяснение: на каком основании введено ограничение, какие операции заблокированы и какие документы нужны.

Что делать физлицу

Физлицу нужно начать с простого: запросить у банка причину блокировки и список документов. Затем собрать подтверждения по спорным операциям. Продали машину - договор купли-продажи и расписка. Получили деньги от родственника - пояснение, документы о родстве, назначение перевода. Оказывали услуги - договор, переписка, чеки, самозанятость или налоговая декларация.

Не стоит дробить деньги по другим картам, срочно открывать счета в десяти банках и просить знакомых «перегнать» сумму. Для банка это выглядит еще подозрительнее. Лучше показать нормальную историю денег и написать спокойное обращение.

Для письменного обращения можно использовать обычную претензию в банк: в ней указывают, какая карта или счет заблокированы, когда это произошло, какие операции банк не проводит, какие документы приложены и чего вы требуете - разблокировать карту, провести операцию или дать мотивированный письменный ответ.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуЧто делать ИП

ИП нужно действовать еще аккуратнее, потому что банк смотрит не только одну операцию, а всю модель бизнеса. У предпринимателя должны быть понятные документы: договоры с клиентами и поставщиками, акты, счета, накладные, чеки, налоговые декларации, описание деятельности, сайт, страница в соцсетях, штат или подрядчики, аренда, закупки.

Банк России запустил платформу «Знай своего клиента» для банков: через нее кредитные организации получают информацию об уровне риска юрлиц и ИП. Это касается именно бизнеса, а не обычных физических лиц. На сайте Банка России можно проверить, нет ли у компании или ИП высокого уровня риска по платформе ЗСК.

При высоком риске ИП может столкнуться не только с отказом в операции, но и с серьезными ограничениями по счету. Методические материалы Банка России указывают, что по клиентам высокого риска банки применяют специальные меры, включая отказ в проведении операций, за исключением отдельных разрешенных случаев.

Какие документы давать банку

Набор зависит от операции, но логика одна: банк должен увидеть, что деньги получены законно и операция имеет понятный смысл. Для физлица это могут быть договоры купли-продажи, расписки, справки о доходах, документы о наследстве, договор займа, декларация 3-НДФЛ, чеки самозанятого, подтверждение продажи имущества.

Для ИП обычно нужны договоры, акты, счета, накладные, УПД, чеки, налоговые декларации, книги учета, выписки по другим счетам, пояснение бизнес-модели, информация о контрагентах. Лучше не отправлять хаотичную пачку файлов. Сделайте сопроводительное письмо: по операции такой-то прилагаю договор, акт, счет, платежное поручение, пояснение назначения платежа.

По 115-ФЗ клиент вправе представить банку документы и сведения, которые подтверждают отсутствие оснований для отказа. Банк должен рассмотреть такие документы и сообщить клиенту о результате. По разъяснениям Банка России для реабилитации клиента сначала нужно запросить причины отказа, представить документы в банк, а при отказе банка идти дальше.

Куда жаловаться, когда банк не разблокирует

Сначала нужно пройти банк. Запросили причину, подали документы, получили отказ или молчание - тогда можно жаловаться. Для финансовых организаций главный надзорный орган - Банк России. На нашем сайте есть жалоба на банк в Центробанк, которую можно адаптировать под ситуацию с блокировкой карты или счета.

Для ИП и компаний есть еще механизм реабилитации через межведомственную комиссию при Банке России. По материалам Банка России МВК рассматривает обжалование отказа банка в операции, отказа в открытии счета и применения специальных мер по 115-ФЗ. Срок рассмотрения обращения МВК указан как 20 рабочих дней.

Важно: в МВК обычно идут не сразу после первого сообщения банка, а после того, как клиент уже представил документы банку, но банк не изменил решение. В обращение нужно приложить отказ банка, свой пакет документов и объяснение, почему операции законные.

Можно ли снять деньги и закрыть счет

Иногда человек думает: «Не хотите обслуживать - отдайте деньги, я уйду». С обычной блокировкой это может сработать, но по 115-ФЗ все зависит от причины и статуса клиента. По клиентам высокого риска для юрлиц и ИП закон предусматривает жесткие ограничения, в том числе по операциям при расторжении договора счета.

Поэтому не стоит сразу требовать только закрытия счета. Часто разумнее сначала снять подозрения: предоставить документы, добиться письменного решения, а уже потом спокойно переводить деньги или менять банк. Для физлица тоже лучше не спорить в стиле «закрывайте все», пока не понятно, что именно ограничено и на каком основании.

Частые ошибки

Первая ошибка - игнорировать запрос банка. Молчание почти всегда ухудшает ситуацию. Банк видит, что клиент не подтверждает операции, и может отказать в проведении платежа.

Вторая ошибка - отправлять документы без пояснений. Сотрудник банка получает десятки файлов и не обязан собирать за клиента смысл операции. Лучше написать короткое сопроводительное письмо: кто отправил деньги, за что, по какому договору, почему сумма такая, какие документы это подтверждают.

Третья ошибка - продолжать сомнительные операции после запроса. Массовые переводы, снятие наличных, дробление платежей и переводы на чужие карты только усиливают подозрения.

Четвертая ошибка - путать жалобу и доказательства. Жалоба в ЦБ нужна, когда банк нарушает права или необоснованно не пересматривает решение. Но без договоров, чеков и пояснений даже хорошая жалоба будет слабой.

Практический алгоритм

Сначала запросите у банка письменную причину блокировки и список документов. Затем соберите подтверждения по каждой спорной операции и подготовьте претензию в банк или пояснение. Физлицу важно доказать происхождение денег, ИП - показать реальную предпринимательскую деятельность и экономический смысл операций.

После подачи документов сохраните номер обращения и ответ банка. Банк отказал или не объясняет причину - направляйте жалобу в Банк России. ИП дополнительно стоит проверить свой уровень риска на платформе «Знай своего клиента» и при необходимости проходить реабилитацию.

Главная мысль простая: по 115-ФЗ банк не разблокирует счет «по просьбе». Ему нужно показать документы и нормальную историю денег. Чем быстрее и понятнее вы это сделаете, тем выше шанс вернуть доступ к карте или счету без суда.

FAQ: банк заблокировал карту по 115-ФЗ

Банк может заблокировать карту по 115-ФЗ у физлица?

Да, банк может ограничить операции и запросить документы, когда видит признаки подозрительности. Но он должен объяснить, какие документы нужны и какое ограничение применено.

Что делать в первый день блокировки?

Запросите письменную причину, скачайте выписку по счету, соберите документы по операциям и подайте в банк претензию или пояснение с приложениями.

Какие документы нужны ИП?

Обычно договоры, акты, счета, накладные, чеки, налоговые декларации, пояснение деятельности и документы по контрагентам. Набор зависит от причины запроса банка.

Куда жаловаться на банк?

Сначала подайте документы в банк. При отказе или молчании можно направить жалобу на банк в Центробанк. ИП также может использовать механизм межведомственной комиссии при Банке России.

Можно ли просто открыть карту в другом банке?

Можно, но это не решает проблему с уже заблокированными деньгами и может вызвать новые вопросы. Лучше сначала разобраться с причиной блокировки и подготовить документы.