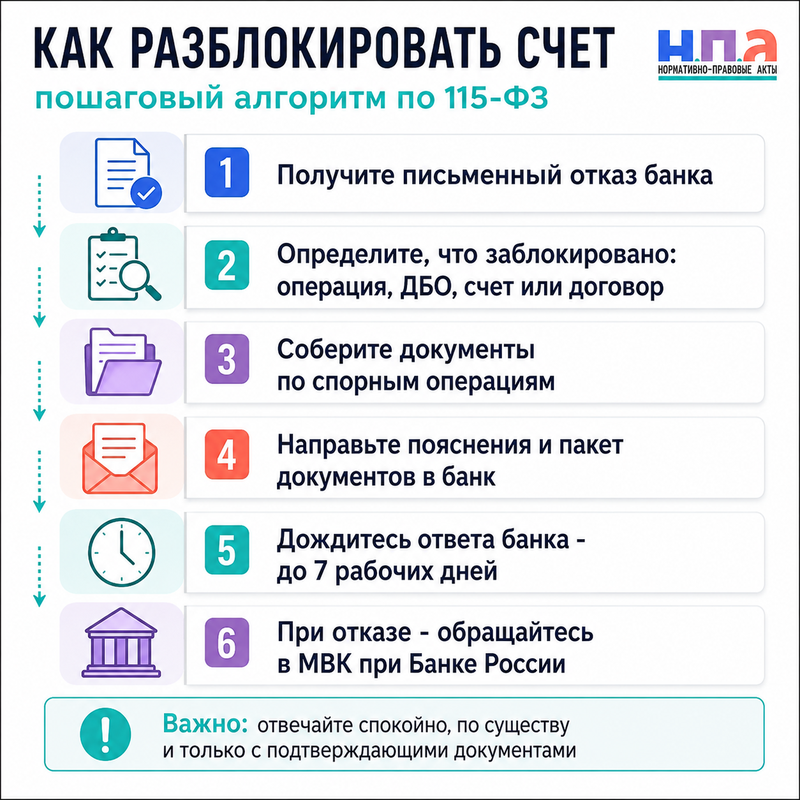

Сначала нужно не спорить с оператором поддержки, а письменно запросить причину отказа, собрать документы по бизнесу и подать в банк мотивированный ответ по 115-ФЗ. Банк обязан рассмотреть документы клиента в течение 7 рабочих дней, а если реабилитация в банке не помогла, отказ можно обжаловать в Межведомственную комиссию при Банке России.

Что значит отказ банка в обслуживании бизнеса

Для ИП и ООО отказ в обслуживании чаще всего выглядит так: банк не проводит платеж, просит документы по контрагенту, отключает дистанционный доступ, отказывает в открытии счета, предлагает закрыть расчетный счет или сообщает о расторжении договора. В разговоре это обычно называют “заблокировали счет”, хотя юридически ситуации разные.

По 115-ФЗ банк обязан следить за подозрительными операциями и вправе отказать в операции, если по внутренним правилам контроля у него возникли подозрения, что операция связана с отмыванием доходов или финансированием терроризма. Решение об отказе принимает руководитель организации или специально уполномоченные лица.

Важно: сам по себе отказ банка еще не означает, что бизнес нарушил закон. Банки работают осторожно, потому что за слабый финмониторинг наказывают их самих. Но и предпринимателю нельзя молчать. Чем быстрее вы дадите понятные документы, тем выше шанс сохранить счет и нормальную работу.

Почему банк может отказать

Самые частые причины - непонятная экономическая цель платежей, массовые переводы без документов, работа с сомнительными контрагентами, резкий рост оборотов, снятие крупных сумм наличными, отсутствие понятных расходов на офис, сотрудников, аренду, закупки, логистику. Еще банк может насторожиться, если компания недавно создана, но сразу гоняет большие суммы по счету.

Банк России прямо указывает, что кредитные организации оценивают уровень риска клиента по своим правилам внутреннего контроля. Когда банк считает операции подозрительными, он может отказать в операции или в заключении договора банковского счета.

Отдельно есть платформа “Знай своего клиента”. Через нее банки получают от Банка России информацию об уровне риска вовлеченности юрлиц и ИП в подозрительные операции. Эту информацию банки используют при своем противолегализационном контроле.

Что делать сразу после отказа

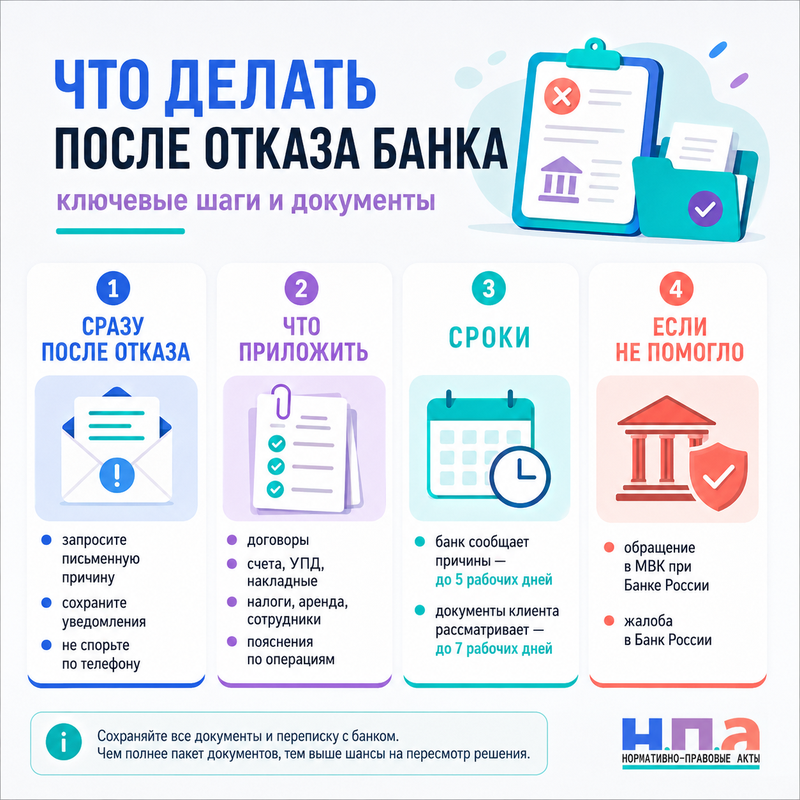

Первое действие - запросить у банка письменное уведомление с датой и причиной отказа. По 115-ФЗ банк должен представить клиенту информацию о дате и причинах отказа от открытия счета или расторжения договора не позднее 5 рабочих дней со дня принятия решения.

Второе действие - не отправлять в банк хаотичный архив “всего подряд”. Лучше подготовить короткое сопроводительное письмо и приложить документы по конкретным операциям. В письме нужно объяснить, чем занимается бизнес, откуда деньги, за что платили контрагентам, почему операция обычная для вашей деятельности.

Третье действие - сохранить всю переписку. Скриншоты из интернет-банка, уведомления, запросы банка, ответы менеджеров и список переданных файлов пригодятся, если придется подавать претензию в банк или обращаться в Банк России.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуКакие документы приложить к ответу банку

Главное правило - документы должны объяснять реальность бизнеса. Банку важно увидеть не красивое письмо, а цепочку: договор, счет, акт или накладная, оплата, товар или услуга, налоговая логика.

Обычно прикладывают договоры с покупателями и поставщиками, счета, акты, УПД, накладные, транспортные документы, переписку с контрагентами, фото товара или склада, штатное расписание, трудовые договоры, договор аренды, сведения о сайте, лицензии, сертификаты, налоговые декларации, книгу учета доходов и расходов, платежки по налогам и взносам.

Для ИП полезно показать, что деньги не просто выводятся “на личные нужды”, а связаны с реальной деятельностью: закупки, аренда, реклама, доставка, услуги подрядчиков. Для ООО особенно важны документы по директору, адресу, сотрудникам, складу, производству или оказанным услугам.

Когда банк просит документы, но срок слишком короткий, не игнорируйте запрос. Банк России разъясняет: если не получается представить документы в срок, лучше уведомить банк, что нужна отсрочка, и указать дату, когда документы будут переданы. Непредставление документов может привести к отказу в операции или открытии счета и к ограничению дистанционного доступа.

Как правильно ответить банку

Ответ должен быть спокойным и деловым. Не нужно писать: “Вы мешаете бизнесу, срочно разблокируйте счет”. Лучше написать: “Представляем документы и пояснения, подтверждающие экономический смысл операций и отсутствие оснований для отказа”.

В ответе стоит указать реквизиты компании или ИП, номер счета, дату уведомления банка, спорную операцию, перечень приложенных документов и конкретную просьбу: устранить основания отказа, возобновить дистанционное обслуживание, провести платеж или пересмотреть решение об отказе в обслуживании.

Хороший ответ выглядит так: “Компания занимается оптовой поставкой строительных материалов. Платеж в адрес ООО “Ромашка” связан с оплатой партии товара по договору поставки от такой-то даты. Товар получен, что подтверждается УПД и транспортной накладной. Налоги уплачиваются, сотрудники оформлены, адрес деятельности подтвержден договором аренды”. После такого текста банку проще снять вопросы.

Плохой ответ - это одна фраза “все законно” и десять файлов без названий. Сотрудник банка должен быстро понять, что за бизнес перед ним, за что прошел платеж и почему операция не похожа на транзит.

Как проходит реабилитация клиента

Процедура, когда клиент представляет банку документы и просит пересмотреть отказ, называется реабилитацией. Банк России прямо пишет: сначала нужно обратиться в свой банк с документами, а если на этом уровне вопрос не решен, можно обратиться в Межведомственную комиссию при Банке России.

Банк рассматривает заявление и документы клиента в течение 7 рабочих дней. По итогам он сообщает, устранены ли основания отказа или устранить их невозможно.

Когда банк признает, что оснований для отказа больше нет, он должен направить сведения об этом в уполномоченный орган не позднее рабочего дня, следующего за днем устранения основания. Это важно, потому что “след” отказа может мешать бизнесу в других банках.

Когда идти в Банк России и МВК

В Банк России или МВК стоит идти не сразу после первого сообщения в чате банка, а после того, как вы прошли первый уровень: запросили причины, подали документы, получили отказ или не получили нормального ответа.

Банк России указывает, что если реабилитация в банке не помогла, клиент может обратиться в Межведомственную комиссию в любое время, независимо от даты банковского отказа. Заявление можно подать через интернет-приемную Банка России или письменно по адресу Банка России.

Есть отдельная ситуация с высоким уровнем риска. Банк должен в течение 5 дней сообщить клиенту о присвоении высокого уровня риска и применении мер. Если высокий риск присвоен и банком, и Банком России, операции по счету прекращаются, и обращаться нужно сразу в МВК в течение 6 месяцев после получения сообщения о применении мер.

Когда высокий риск присвоен платформой “Знай своего клиента”, но банк еще не применил жесткие ограничения, можно обращаться в Банк России за пересмотром высокого уровня риска. Такие заявления Банк России рассматривает в течение 15 рабочих дней.

Если банк ведет себя грубо, не дает понятных причин, не принимает документы или незаконно удерживает деньги, можно дополнительно подать жалобу на банк в Центробанк. Но для разблокировки счета жалоба сама по себе слабее, чем полный пакет документов и заявление на реабилитацию.

Может ли банк закрыть счет

Да, может, но не в любой ситуации. По ГК РФ банк вправе расторгнуть договор банковского счета в случаях, установленных законом, с письменным уведомлением клиента. Договор считается расторгнутым через 60 дней после направления уведомления.

По 115-ФЗ банк может расторгнуть договор банковского счета с клиентом, если в течение календарного года было два и более решения об отказе в совершении операции по распоряжению клиента. Исключение сделано для клиентов, которых сам банк отнес к низкому уровню риска.

При этом банк не может просто молча “выкинуть” бизнес из обслуживания. Нужно уведомление, причины и возможность представить документы. Поэтому любое устное сообщение менеджера лучше переводить в письменный формат: “Прошу направить официальное уведомление и указать основания отказа”.

Частые ошибки бизнеса

Первая ошибка - спорить с банком эмоциями. Банку не важно, что “все так работают” и “контрагент нормальный парень”. Нужны документы, экономический смысл и прозрачная цепочка сделки.

Вторая ошибка - отправлять поддельные или задним числом нарисованные документы. Это почти всегда ухудшает ситуацию. Банк видит даты, контрагентов, обороты, налоговую нагрузку и поведение клиента. Лучше честно объяснить пробел и приложить то, что реально есть.

Третья ошибка - срочно перегонять деньги в другой банк. После отказа по 115-ФЗ сведения могут уйти в Росфинмониторинг, а новый банк тоже задаст вопросы. Открывать резервный счет можно, но проблему с документами все равно придется решать.

Четвертая ошибка - не отвечать на запрос. Банк России разъясняет, что непредставление документов может стать основанием для оценки операции как подозрительной и привести к отказу, повышению уровня риска и ограничению дистанционного доступа.

Риски и последствия

Главный риск - паралич расчетов. Компания не может платить поставщикам, зарплату, аренду, налоги, теряет контракты и получает претензии от контрагентов. В такой ситуации полезно сразу предупредить ключевых партнеров письменно и при необходимости оформить претензию в банк с требованием принять документы и пересмотреть решение.

Второй риск - ухудшение банковской репутации. Даже если счет закрыт, отказ по 115-ФЗ может мешать открыть счет в другом банке. Поэтому важно не просто забрать остаток, а добиться устранения оснований отказа.

Третий риск - высокий уровень риска по платформе “Знай своего клиента”. Если высокий риск подтвержден и банком, и Банком России, проведение операций по счету прекращается. Тогда обычной переписки с менеджером уже мало, нужно готовить обращение в МВК.

Практический алгоритм

Сначала получите письменное уведомление банка: что именно произошло - отказ в операции, отказ в открытии счета, отключение дистанционного доступа, расторжение договора или высокий уровень риска. Попросите указать дату и причины решения.

Затем соберите пакет документов по спорным операциям. Не ограничивайтесь одним договором. Приложите закрывающие документы, платежки, налоговые документы, сведения о контрагентах, описание деятельности, подтверждение офиса, сотрудников, сайта, склада или производства.

После этого направьте в банк ответ: пояснения плюс документы. В тексте попросите устранить основания отказа, возобновить обслуживание, провести операцию или пересмотреть решение. Сохраните подтверждение отправки.

Через 7 рабочих дней проверьте ответ банка. При положительном решении попросите банк направить сведения об устранении оснований отказа. При отказе готовьте обращение в МВК через Банк России. Если банк нарушает порядок общения, параллельно можно направить жалобу в Центробанк.

FAQ: банк отказал в обслуживании бизнеса

Можно ли разблокировать счет по 115-ФЗ?

Да, если представить банку документы и пояснения, которые подтверждают реальность бизнеса и экономический смысл операций. Банк рассматривает такие документы в течение 7 рабочих дней.

Банк обязан назвать причину отказа?

Да. При отказе в открытии счета или расторжении договора банк должен сообщить дату и причины решения не позднее 5 рабочих дней со дня его принятия.

Что делать, если банк не принимает документы?

Отправьте документы через официальный канал: интернет-банк, офис под отметку, электронную почту банка или заказное письмо. Затем подайте претензию и жалобу в Банк России.

Можно ли сразу открыть счет в другом банке?

Можно попробовать, но другой банк тоже может увидеть риски и запросить документы. Лучше параллельно пройти реабилитацию в старом банке, чтобы убрать причину отказа.

Когда обращаться в МВК при Банке России?

После того как вы подали документы в банк, но получили отказ или сообщение, что основания отказа устранить невозможно. При высоком риске по банку и Банку России обращаться в МВК нужно в течение 6 месяцев после сообщения о применении мер.