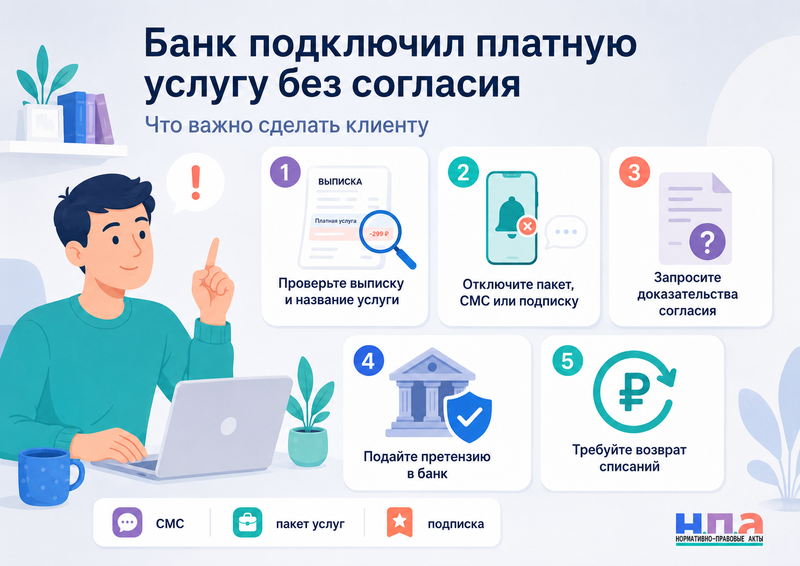

Если банк подключил платную услугу без согласия, деньги можно требовать обратно. Главное - быстро зафиксировать списание, отключить услугу и потребовать у банка доказательства согласия. Если банк не докажет, что клиент сам согласился на платный пакет, списание можно оспаривать.

Чаще всего спор возникает из-за СМС-уведомлений, “премиального” пакета, подписки на скидки, юридической помощи, страхового сервиса, защиты карты или платной опции в мобильном приложении. Банк может говорить, что клиент принял тариф, поставил галочку, получил пуш или подтвердил операцию кодом. Но этого мало, если согласие было скрыто, заранее проставлено или клиенту не показали цену услуги.

Когда списание можно считать незаконным

Платная банковская услуга должна быть подключена понятно и отдельно. Клиент должен видеть, за что именно платит, сколько это стоит, как часто будут списывать деньги и как отказаться. Молчание, невнимательность или заранее выбранная галочка не должны превращаться в согласие.

Оспаривать списание особенно стоит, если услугу подключили при открытии карты, оформлении кредита, перевыпуске карты, смене тарифа или входе в мобильное приложение. Иногда клиент нажимает кнопку “продолжить”, а под ней мелким шрифтом спрятана подписка. В такой ситуации банк должен объяснить, почему он считает согласие осознанным.

Но не каждое списание автоматически незаконно. Например, плата может быть предусмотрена действующим тарифом по карте или счету. Тогда нужно проверить, был ли клиент уведомлен о тарифе, когда изменились условия и мог ли он отказаться без потерь.

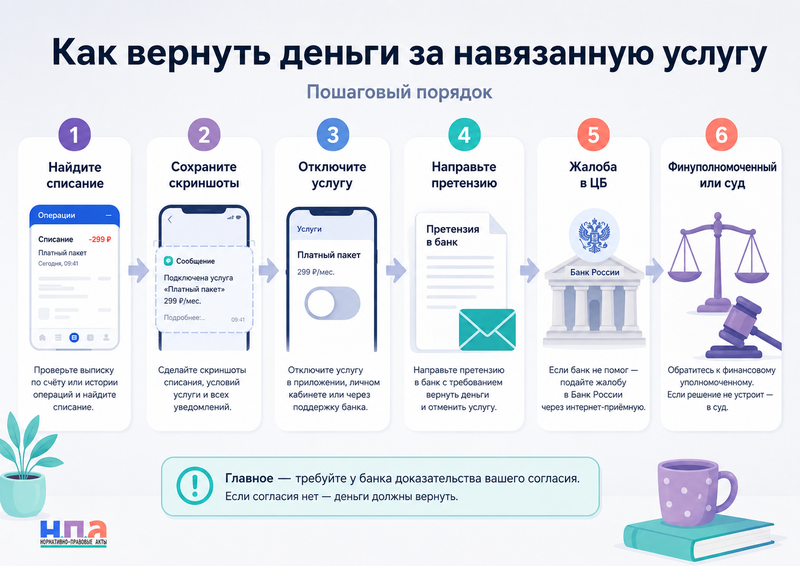

Сначала разберитесь, кто списал деньги

Перед претензией посмотрите выписку. Если в операции указан сам банк, спор идет о банковской услуге. Тогда нужно писать в банк, а затем при необходимости жаловаться в Банк России и обращаться к финансовому уполномоченному.

Если деньги ушли в пользу онлайн-сервиса, магазина, приложения или сторонней подписки, ситуация другая. В таком случае банк мог быть только посредником платежа. Тогда поможет материал о том, как сервис или приложение продолжает списывать деньги за подписку, а при спорной оплате стоит отдельно проверить возможность чарджбэка по банковской карте.

Есть еще один похожий случай - техническое списание без фактической услуги. Например, банк списал комиссию, но операция не прошла или деньги не выдал банкомат. Тогда логика доказывания ближе к ситуации, когда банкомат списал деньги, но не выдал наличные.

Какие доказательства собрать

Начните с выписки по счету или карте. Нужны дата, сумма, назначение платежа и название услуги. Сделайте скриншоты мобильного приложения, истории операций, раздела подписок, тарифов и чата с банком.

Попросите банк предоставить документы и технические данные. Обычно нужны копия заявления или согласия, тариф на дату подключения, описание услуги, дата и способ подключения, журнал действий в приложении, сведения о СМС-коде или пуш-подтверждении. Если банк ссылается на звонок, попросите запись разговора.

Отдельно сохраните доказательства отказа. Напишите в чат, подайте обращение через приложение или офис, попросите отключить услугу и подтвердить это письменно. Если деньги списываются каждый месяц, важно остановить будущие платежи, а не только спорить о прошлых.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуЧто написать в претензии банку

В претензии укажите, какую услугу банк подключил, когда произошло списание и почему вы считаете подключение незаконным. Напишите, что отдельного осознанного согласия на платный пакет, СМС-уведомления или подписку вы не давали. Если услуга уже отключена, все равно требуйте вернуть списанные суммы.

В требованиях лучше просить сразу несколько действий. Банк должен отключить услугу, вернуть деньги, прекратить новые списания, предоставить доказательства согласия и дать письменный ответ. Если списаний несколько, приложите расчет по датам.

Если списание выглядит как обычное незаконное удержание денег со счета, можно дополнительно использовать жалобу на незаконное списание денежных средств. Если спор шире и связан с возвратом платежа за неоказанную услугу, подойдет претензия на возврат денежных средств.

Сроки возврата денег

По общему правилу платная дополнительная услуга требует согласия потребителя. Если согласия не было, клиент вправе требовать возврат денег. В потребительских отношениях такое требование должно исполняться в короткий срок.

Если платная услуга была подключена при потребительском кредите или займе, действуют специальные правила. Заемщик может отказаться от дополнительных услуг в период охлаждения. По большинству таких услуг это 30 календарных дней с даты согласия, а деньги возвращаются в установленный законом срок.

По кредитным продуктам важно смотреть, что именно подключили. Для страховки, юридической поддержки, телемедицины, “помощи на дороге” и похожих сервисов правила могут отличаться. Для кредитных страховок пригодится отдельная инструкция о том, как отказаться от навязанной страховки при кредите. Если спор возник после досрочного закрытия кредита, посмотрите материал о том, как вернуть часть страховой премии и комиссию банка.

Куда жаловаться, если банк отказал

Если банк не вернул деньги или ответил формально, можно подать жалобу в Банк России. Это особенно полезно, когда банк массово подключает платные услуги, использует скрытые согласия, не раскрывает тариф или отказывается показывать доказательства подключения. Для обращения подойдет жалоба на банк в Центробанк.

В Роспотребнадзор жалуются, когда спор касается навязывания платной услуги потребителю. Это может помочь, если банк включил в договор условия, ущемляющие права клиента, или списал деньги за дополнительный сервис без отдельного согласия. В такой ситуации можно использовать жалобу в Роспотребнадзор по защите прав потребителей.

Надзорные жалобы не всегда сами возвращают деньги. Их задача - проверить нарушение и принять меры к банку. Денежное требование обычно решается через претензию, финансового уполномоченного и суд.

Финансовый уполномоченный и суд

По денежным спорам гражданина с банком часто сначала нужно обратиться к финансовому уполномоченному. Это обязательный этап для многих требований к финансовым организациям. Если его пропустить, суд может вернуть иск или оставить заявление без движения.

Перед обращением к финансовому уполномоченному нужно направить заявление самому банку. Если банк отказал, не ответил или вернул только часть денег, можно подавать обращение уполномоченному. К обращению прикладывают претензию, ответ банка, выписку, расчет суммы и доказательства отсутствия согласия.

Если спор дошел до суда, подается исковое заявление о защите прав потребителей. В иске можно требовать возврат списаний, проценты, убытки и компенсацию морального вреда, если для этого есть основания. Потребительский штраф не стоит считать гарантированным - суд применяет его только при подтверждении условий закона.

Если банк скрывает документы, можно просить суд истребовать доказательства. Например, журнал подключения услуги, запись звонка, сведения о пуш-подтверждении или внутренний тариф. Для этого подойдет ходатайство об истребовании доказательств.

Если услугу подключили при кредите

Отдельно проверьте кредитные документы. Банки иногда включают платный пакет услуг в анкету, индивидуальные условия, заявление на присоединение или приложение к договору. Клиент видит итоговую сумму платежа, но не понимает, что внутри есть отдельная услуга.

В потребительском кредите действуют специальные правила о дополнительных услугах. Они связаны со статьей 7 закона о потребительском кредите, поэтому при споре полезно сверить условия с положениями о заключении договора потребительского кредита. Если банк или МФО подключили платную услугу вместе с займом, также полезен материал о том, как МФО навязала страховку, подписку или платную услугу.

Главный вопрос здесь простой: мог ли клиент получить кредит без этой услуги и видел ли он отдельную цену. Если услугу навязали как обязательную или спрятали в подписываемых документах, шансы на возврат выше.

Как действовать пошагово

Сначала отключите услугу в приложении, чате или офисе. Сохраните подтверждение отключения. Если банк отказывается отключать услугу без визита в офис, попросите назвать пункт договора или тарифа.

Затем сформируйте расчет списаний. Укажите все даты, суммы и название услуги. Если списания ежемесячные, проверьте период за последние годы, но помните о сроках давности.

После этого направьте претензию в банк. Лучше использовать официальный канал: приложение, личный кабинет, электронную почту банка, заказное письмо или офис с отметкой о принятии. В претензии просите не только вернуть деньги, но и раскрыть доказательства подключения.

Если банк не отвечает или отказывает, подайте жалобу в Банк России и, при наличии потребительского нарушения, в Роспотребнадзор. Затем проверьте необходимость обращения к финансовому уполномоченному. Только после этого готовьте иск.

За навязывание дополнительных услуг предусмотрена административная ответственность. Поэтому в жалобе можно ссылаться на статью 14.8 КоАП РФ о нарушении прав потребителей. Но штраф государству и возврат денег клиенту - разные вещи. Для возврата все равно нужно заявлять денежное требование.

Частые ошибки клиентов

Первая ошибка - просто отключить услугу и забыть о прошлых списаниях. Отключение не означает, что банк автоматически вернет деньги. Возврат нужно требовать отдельно.

Вторая ошибка - спорить только в чате и не сохранять доказательства. Сотрудник может написать, что услуга подключена “по тарифу”, но это не заменяет документальное согласие клиента.

Третья ошибка - путать банковскую комиссию и подписку стороннего сервиса. Если деньги получил не банк, претензия только к банку может не решить проблему. Сначала нужно понять получателя платежа.

Четвертая ошибка - сразу идти в суд без финансового уполномоченного. По многим спорам с банком это обязательный этап. Лучше проверить порядок заранее, чем потерять время на возврат иска.

Пятая ошибка - требовать все возможные санкции без расчета. В претензии и иске лучше показать точную сумму списаний, период, основание возврата и конкретные документы, которые банк обязан предоставить.

Что можно требовать с банка

Минимальное требование - вернуть сумму списаний за платную услугу, подключенную без согласия. Также можно требовать прекратить дальнейшие списания и удалить услугу из тарифа или пакета.

Если из-за списания возникли убытки, их нужно подтверждать отдельно. Например, банк удержал деньги, из-за чего не прошел обязательный платеж, появилась просрочка или начислили комиссию. Такие требования без доказательств суд обычно не удовлетворяет.

Компенсация морального вреда возможна не во всех банковских спорах автоматически. Ее заявляют, если отношения действительно подпадают под защиту прав потребителей и нарушение подтверждено. Размер определяет суд.

Главное - не спорить с банком общими словами. Нужно показать, что банк подключил платный пакет, СМС или подписку без отдельного согласия, не раскрыл цену или не смог доказать волю клиента. Тогда требование о возврате денег выглядит намного сильнее.

FAQ: банк подключил платный пакет услуг, СМС или подписку без согласия

Можно ли вернуть деньги за СМС-уведомления, если банк говорит, что это тариф?

Можно, если банк не докажет, что клиент согласился на платное СМС-информирование или был надлежаще уведомлен о тарифе. Если плата прямо входила в выбранный тариф, спор будет сложнее.

Что делать, если в приложении банка галочка уже стояла автоматически?

Сделайте скриншоты и требуйте возврат денег. Заранее проставленная галочка сама по себе не должна считаться осознанным согласием клиента на платную услугу.

Сколько дней банк должен возвращать деньги за навязанную услугу?

По общему правилу при отсутствии согласия потребитель может требовать возврат в короткий срок. Для дополнительных услуг при потребительском кредите действуют специальные сроки отказа и возврата.

Нужно ли обращаться к финансовому уполномоченному перед судом?

По многим денежным спорам гражданина с банком - да. Сначала нужно обратиться в банк, затем к финансовому уполномоченному, и только потом в суд.

Можно ли вернуть платную услугу по расчетному счету ИП?

Можно пробовать, но правила о защите потребителей могут не применяться. Если услуга подключена к предпринимательскому счету, спор чаще решается по договору банковского обслуживания и общим нормам гражданского права.