Приказ об утверждении способа ведения КУДИР – это распорядительный документ директора компании из разряда бухгалтерских, в соответствии с которым определяется способ ведения бухгалтерии. Сегодня мы разберемся, что такое КУДИР, какие существуют способы её ведения, причем здесь приказ начальника и как правильно его оформить

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуКнига учёта

Книга учёта доходов и расходов (КУДИР) — это обязательный налоговый регистр для организаций и индивидуальных предпринимателей, применяющих упрощённую систему налогообложения (УСН). Она представляет собой систематизированную запись всех хозяйственных операций, отражающих поступление доходов и осуществление расходов, на основании которых рассчитывается единый налог.

КУДИР должна содержать полную и достоверную информацию о финансово-хозяйственной деятельности налогоплательщика, включая даты операций, их содержание, суммы и подтверждающие документы.

Способы ведения

Существует два основных способа ведения КУДИР: традиционный бумажный вариант и электронный формат. Бумажная книга ведётся вручную или с использованием компьютера с последующей распечаткой, должна быть прошнурована, пронумерована и заверена подписью руководителя и печатью организации (при наличии). Электронная форма ведения предполагает использование специализированных бухгалтерских программ (например, 1С, Контур.Эльба), которые автоматически формируют записи на основании введённых первичных документов, при этом электронная версия должна быть распечатана по итогам отчётного периода и оформлена аналогично бумажному варианту.

Некоторые организации совмещают оба метода, ведя параллельный учёт в электронном и бумажном виде для дополнительного контроля.

Роль приказа

Роль приказа директора в процедуре утверждения способа ведения КУДИР является определяющей. Приказом руководителя организации официально утверждается выбранный метод ведения книги (бумажный, электронный или комбинированный), назначаются ответственные за её заполнение лица, устанавливаются сроки и порядок предоставления данных, а также процедуры контроля за достоверностью вносимой информации. В приказе также могут быть указаны требования к оформлению книги (шрифты, структура разделов, порядок исправления ошибок) и порядок её хранения.

Этот документ служит основой для организации учётного процесса и обязателен для исполнения всеми сотрудниками, участвующими в формировании КУДИР.

Нормативная база

Правовую основу процедуры ведения КУДИР составляют следующие нормативные акты: Налоговый кодекс РФ (статьи 346.24 и 346.25), который устанавливает обязательность ведения книги для налогоплательщиков на УСН и основные требования к её содержанию; Приказ Минфина России № 135н от 22.10.2012, утверждающий форму КУДИР и порядок её заполнения; Федеральный закон № 402-ФЗ "О бухгалтерском учёте", регулирующий общие принципы документирования хозяйственных операций. Дополнительно учитываются положения локальных актов организации, таких как учётная политика и должностные инструкции ответственных сотрудников.

Ответственность за учёт

Ведение КУДИР в организации, как правило, возлагается на бухгалтерию или финансовую службу. Главный бухгалтер несёт персональную ответственность за правильность отражения операций и своевременность заполнения книги. В небольших организациях или у индивидуальных предпринимателей эту функцию может выполнять сам руководитель или привлечённый бухгалтер по совместительству. В случае разделения обязанностей между несколькими сотрудниками (например, один отвечает за внесение данных о доходах, другой - о расходах) приказом назначаются все ответственные лица с указанием зон их ответственности.

Все изменения в книгу должны вноситься только уполномоченными сотрудниками, а доступ к редактированию электронной версии ограничивается паролями и правами пользователей.

Таким образом, процедура утверждения способа ведения КУДИР — это системный процесс, требующий чёткого соблюдения законодательных норм, распределения ответственности и обеспечения прозрачности учёта. Грамотная организация работы с книгой позволяет минимизировать налоговые риски и поддерживать финансовую дисциплину в компании.

Инструкция по оформлению приказа

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый отдельно взятый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения.

Следующим шагом руководитель объявляет об установлении на предприятии способа ведения КУДИР, раздает подчинённым соответствующие распоряжения, возлагает ответственность за исполнение приказа, а также назначает человека, который будет осуществлять контроль. Чаще всего контроль за исполнением распоряжения директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

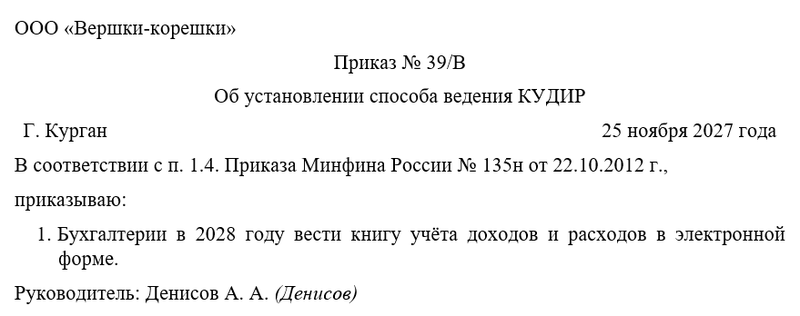

Примерный образец