Приказ об установлении лимита остатка наличных денежных средств в кассе – это распорядительный документ, в соответствии с которым директор предприятия устанавливает определенный предел налички в кассе, по факту достижения которого нужно производить инкассацию, связываться с представителями кредитной организации. Сегодня мы разберемся, что представляет собой лимит кассы, зачем он нужен, в каких организациях устанавливается, как правильно оформить соответствующий приказ директора.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа об установлении лимита остатка наличных денежных средств в кассе

Бланк приказа об установлении лимита остатка наличных денежных средств в кассе

Лимит кассы на предприятии

Установление лимита остатка кассы — это обязательная процедура для большинства организаций, которая регулируется нормативными актами Банка России. Она включает расчёт допустимой суммы наличных, которые могут храниться в кассе на конец рабочего дня, и оформление соответствующего приказа руководителя. Данная процедура необходима для обеспечения безопасности, контроля за использованием наличных средств, соблюдения законодательства и упрощения бухгалтерского учёта.

Лимит остатка кассы — это максимально допустимая сумма наличных денежных средств, которая может храниться в кассе организации на конец рабочего дня. Все суммы, превышающие этот лимит, должны быть сданы в банк для зачисления на расчётный счёт организации. Лимит устанавливается для обеспечения безопасности и контроля за использованием наличных средств. Его соблюдение помогает минимизировать риски хищений, ограблений и злоупотреблений со стороны сотрудников, а также способствует рациональному использованию наличных денег.

Нормативная основа

Процедура установления лимита основывается на нормативных актах, главным из которых является Указание Банка России от 11.03.2014 № 3210-У. Этот документ устанавливает порядок расчёта и утверждения лимита остатка кассы. Кроме того, за нарушение лимита остатка кассы предусмотрена административная ответственность по статье 15.1 Кодекса об административных правонарушениях РФ, которая предусматривает штрафы для должностных лиц в размере от 4 000 до 5 000 рублей и для юридических лиц — от 40 000 до 50 000 рублей.

Лимит остатка кассы рассчитывается организацией самостоятельно. Для расчёта используются два основных показателя: объём поступлений наличных денег и объём выдачи наличных денег. В первом случае лимит рассчитывается исходя из суммы наличных, поступивших в кассу за расчётный период (например, за день, неделю или месяц), во втором — исходя из суммы наличных, выданных из кассы за расчётный период.

Официальная бумага, в соответствии с которой устанавливается лимит, – это расчёт-основание. Сам расчет должен быть прикреплен к распоряжению начальника и оформлен в качестве приложения к нему.

Приказ директора

После расчёта лимита руководитель организации издаёт приказ об его утверждении. Приказ должен содержать расчёт лимита, указание на нормативную базу (Указание Банка России № 3210-У), дату введения лимита и ответственных за соблюдение лимита (например, кассира, бухгалтера). С приказом должны быть ознакомлены все сотрудники, ответственные за ведение кассовых операций.

Приказ директора об установлении лимита нужен для правильного ведения внутреннего документооборота, а также в целях обеспечения соблюдения воли руководителя. Он подтверждает, что организация действует в рамках законодательства и соблюдает требования Банка России. Документ служит доказательством соблюдения кассовой дисциплины при проверках контролирующих органов, таких как налоговая служба. Кроме того, приказ устанавливает порядок хранения и использования наличных средств в организации и определяет ответственных лиц за соблюдение лимита. Наличие приказа позволяет избежать штрафов за нарушение кассовой дисциплины.

Таким образом, установление лимита остатка кассы — это важная процедура, которая обеспечивает безопасность, контроль за использованием наличных средств и соблюдение законодательства. Приказ директора необходим для юридического оформления лимита и обеспечения его соблюдения.

Разбираемся, как оформить приказ

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый элемент оформляется по-своему.

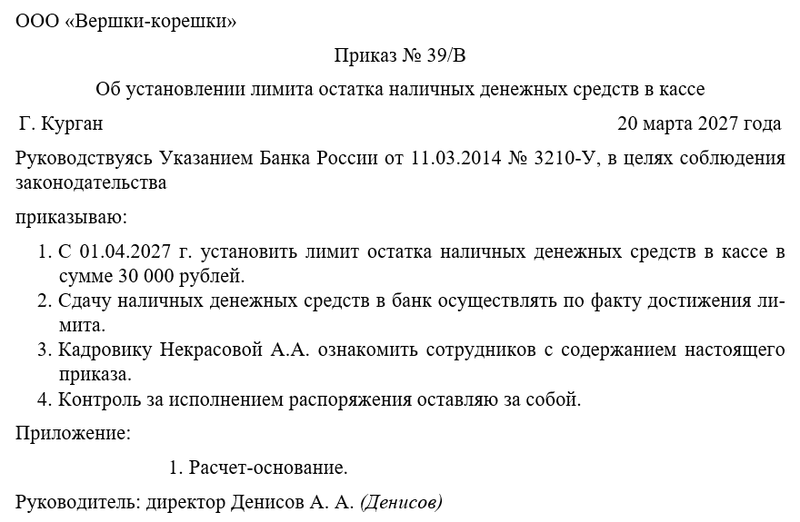

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения. Конкретно в нашем случае нужно будет сослаться на вышеупомянутое Указание Банка России, а также указать соответствующее основание. Например, теперь предприятие подходит под представителя малого и среднего бизнеса.

Следующим шагом руководитель устанавливает лимит хранения наличных в кассе, раздает подчинённым соответствующе распоряжения, возлагает ответственность за исполнение приказа, а также человека, который будет осуществлять контроль. Чаще всего контроль директора оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

Примерный образец