Приказ об установлении для целей бухучета срока полезного использования основного средства – это распорядительный документ, в соответствии с которым руководитель организации может официально установить пределы использования объекта в бухгалтерской документации. Сегодня мы разберемся, что представляет собой срок полезного использования, как он рассчитывается, причем здесь соответствующее распоряжение, каковы правила его оформления.

Важно! Этот документ можно скачать в КонсультантПлюс

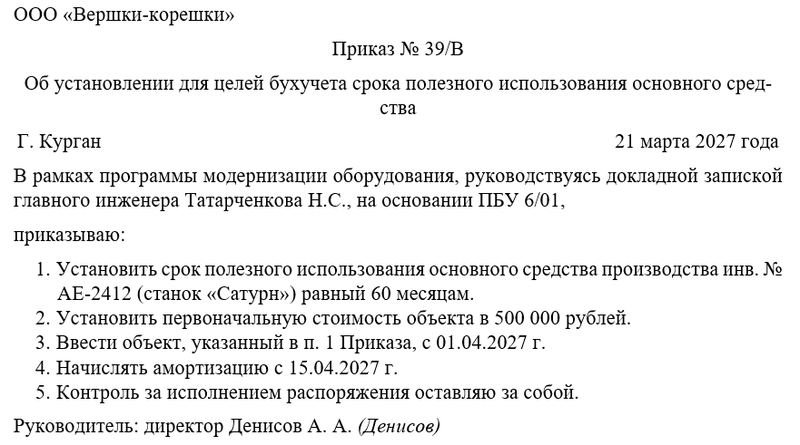

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа об установлении для целей бухучета срока полезного использования основного средства

Бланк приказа об установлении для целей бухучета срока полезного использования основного средства

Процедура установления срока

Установление срока полезного использования (СПИ) основного средства — это процесс определения периода, в течение которого объект будет приносить экономическую выгоду организации. СПИ служит основой для расчета амортизации, которая распределяет стоимость актива на расходы в течение его эксплуатации. Процедура начинается с момента принятия объекта к учету и требует анализа его технических характеристик, условий эксплуатации и нормативных требований.

Необходимость установления СПИ обусловлена требованиями достоверности бухгалтерской отчетности. Корректный срок позволяет равномерно списывать стоимость актива, избегая искажений финансовых результатов. Кроме того, СПИ влияет на налогообложение: от него зависит размер амортизационных отчислений, которые уменьшают налогооблагаемую прибыль. Для налогового учета СПИ часто определяется в соответствии с Классификацией основных средств, что обеспечивает согласованность между бухгалтерским и налоговым учетом.

Роль приказа директора

Ключевым документом, инициирующим процедуру, является приказ руководителя организации. В нем утверждается срок полезного использования конкретного объекта, определенный на основании технической документации, рекомендаций производителя и нормативных актов. Приказ фиксирует решение комиссии по поступлению и выбытию активов, в которую входят главный бухгалтер, технические специалисты и другие ответственные лица.

Этот документ служит основанием для внесения данных в учетную политику и регистры бухгалтерского учета. Нарушения в части оформления распоряжения директора могут повлечь за собой серьезные правовые последствия, в том числе и привлечение к административной ответственности.

Также в уставе организации может быть отражена обязанность по подготовке ежегодного финансового отчета. Установление срока полезного использования обязательно должно найти отражение в отчете.

Нормативная основа

Процедура регулируется положениями российского законодательства. Основным нормативным актом является ПБУ 6/01 «Учет основных средств», где указано, что СПИ определяется организацией самостоятельно на дату ввода объекта в эксплуатацию. Для упрощения расчета применяется Классификация основных средств, утвержденная Постановлением Правительства РФ № 1 от 01.01.2002. Она распределяет активы по амортизационным группам с указанием минимального и максимального срока использования.

Например, компьютеры относятся к третьей группе (СПИ от 3 до 5 лет), а здания — к десятой (свыше 30 лет). Если объект не включен в Классификацию, срок устанавливается исходя из ожидаемого времени эксплуатации, физического износа и планов модернизации.

Расчет срока для объекта

Расчет СПИ зависит от типа актива. Для объектов, входящих в амортизационные группы, срок выбирается в рамках установленного диапазона. Например, офисная мебель (четвертая группа) может иметь СПИ от 5 до 7 лет. Если актив отсутствует в Классификации, организация определяет срок самостоятельно, ориентируясь на технический паспорт, условия использования и отраслевые стандарты. При реконструкции или модернизации СПИ может быть пересмотрен, что отражается в бухучете путем корректировки остаточной стоимости и ежемесячной амортизации.

Таким образом, установление срока полезного использования — это многоэтапный процесс, сочетающий нормативные требования, технико-экономический анализ и документальное оформление. Он обеспечивает прозрачность учета, корректное распределение затрат и соблюдение законодательных норм.

Инструкция по оформлению приказа

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения. Конкретно в нашем случае нужно будет сослаться на ПБУ 6/01, а также указать соответствующее основание.

Следующим шагом руководитель устанавливает срок использования ОС, раздает подчинённым соответствующе распоряжения, возлагает ответственность за исполнение приказа, а также человека, который будет осуществлять контроль. Чаще всего контроль директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

Примерный образец