Приказ об отказе от оформления кассовых документов — это распорядительный акт, регулирующий переход организации на альтернативные методы учета денежных операций. В рамках настоящего материала мы рассмотрим условия применения такого решения, его правовые основы, а также последствия для сотрудников и работодателя.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуКассовые документы и основания для отказа от их оформления

Кассовые документы (приходные и расходные ордера, кассовая книга) — это обязательные формы учета движения наличных средств, предусмотренные законодательством. Отказ от их оформления возможен только в случаях, прямо разрешенных законом: например, при полном переходе на безналичные расчеты или использовании автоматизированных систем, интегрированных с онлайн-кассами.

Для этого организация должна внести изменения в учетную политику, а также обеспечить альтернативные способы фиксации операций — электронные чеки, банковские выписки или данные фискальных накопителей. Решение должно быть экономически обоснованным и не нарушать требований к налоговой отчетности.

Сотрудники, работающие с кассой, несут персональную ответственность за корректность учета средств и соблюдение установленных процедур. Даже при отказе от традиционных кассовых документов они обязаны своевременно отражать операции в электронных системах, сверять данные с банковскими реестрами и хранить финансовую информацию в соответствии со сроками, установленными законом.

Нарушения, такие как несанкционированное списание средств или отсутствие подтверждающих документов, могут привести к дисциплинарным взысканиям, штрафам по ст. 15.1 КоАП РФ или уголовному преследованию за хищения. Руководитель подразделения обязан организовать обучение сотрудников новым методам учета и проводить регулярные аудиты.

Роль приказа директора в регламентации процедуры

Приказ директора закрепляет переход на альтернативные формы учета и определяет порядок их применения. В документе указываются: перечень операций, освобожденных от оформления кассовых документов; ответственные за внедрение новых методов сотрудники; сроки внесения изменений в учетные системы. Приказ также обязывает бухгалтерию разработать инструкции для персонала и согласовать их с юристами во избежание противоречий с нормативными актами.

Дополнительно в нем могут быть предусмотрены меры по защите данных: использование электронных подписей, шифрование информации и резервное копирование. Документ подлежит обязательному ознакомлению под подпись всеми причастными сотрудниками.

Процедура регулируется Налоговым кодексом РФ (ст. 23, 120), Федеральным законом № 54-ФЗ «О применении контрольно-кассовой техники» и Указанием Банка России № 3210-У «О порядке ведения кассовых операций». Например, п. 4.1 Указания № 3210-У разрешает не оформлять приходные ордера при использовании онлайн-касс, если данные фиксируются в электронном чеке.

Для ИП и малых предприятий действуют упрощенные правила: они могут вести учет доходов и расходов без кассовой книги, если применяют патентную систему или ЕНВД. Однако при проверках ФНС вправе запросить банковские документы или фискальные отчеты, заменяющие традиционные формы.

Практические аспекты внедрения новых методов учета

Переход на электронный учет требует технической подготовки: интеграции кассового оборудования с бухгалтерскими программами, настройки обмена данными с банками и обучения сотрудников. Важно обеспечить бесперебойную работу систем и защиту информации от сбоев или кибератак. Для этого рекомендуется заключить договоры с IT-специалистами и проводить регулярное обновление программного обеспечения.

Внедрение новых методов также должно сопровождаться внутренними регламентами: например, правилами формирования электронных чеков, сроками их архивирования и порядком исправления ошибок. В случае конфликта с контрагентами, требующими бумажные документы, организация обязана предоставить заверенные копии электронных записей.

Несмотря на законность процедуры, отказ от кассовых документов повышает риск претензий со стороны проверяющих органов. Например, отсутствие подписей ответственных лиц в электронных системах может трактоваться как нарушение порядка учета. Чтобы минимизировать риски, следует хранить резервные копии данных на отдельном носителе и фиксировать все операции в хронологическом порядке.

Особое внимание нужно уделять операциям с наличными: даже при отказе от ордеров сумма свыше 100 000 рублей по одному договору должна проводиться через банк (ст. 861 ГК РФ). При выявлении нарушений организация может быть оштрафована на сумму до 50 000 рублей, а директор — на 5 000–10 000 рублей по ст. 15.1 КоАП РФ.

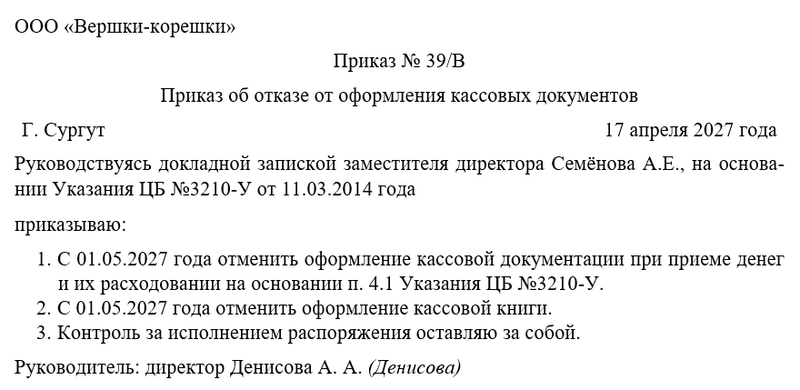

Инструкция по оформлению приказа

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый отдельно взятый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания. Подобного набора реквизитов окажется вполне достаточно, чтобы посчитать шапку распоряжения оформленной максимально корректно.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения.

Следующим шагом руководитель объявляет об отказе от оформления кассовых документов, а также назначает человека, который будет осуществлять контроль. Чаще всего контроль за исполнением распоряжения директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

Примерный образец