Приказ о списании проблемной задолженности – это распоряжение руководителя, на основании которого бухгалтерия и юристы должны будут списать образовавшуюся у контрагента перед организацией задолженность как проблемную, исключить её из отчётности, записать в убыток. Сегодня мы разберемся, какая задолженность может называться проблемной, в каких случаях.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуПроблемная задолженность

Взаимодействуя с контрагентами, организация заключает сделки, выплачивает по ним деньги, получает деньги от деловых партнеров. Иногда на практике образуется ситуация, когда контрагент по тем или иным причинам не может рассчитаться по своим долгам в полной мере. В таком случае придется придумывать способы получения положенных по закону или договору денег. Здесь существует несколько вариантов:

- официально договориться с деловым партнером о рассрочке исполнения обязательства;

- перевести дело в плоскость судебного процесса и исполнительного производства, взыскания по исполнительному документу;

- продать задолженность третьей фирме по договору уступки права требования (цессии);

- включиться в реестр требований кредиторов, если контрагент объявил о банкротстве, вступил в эту процедуру официально.

Ни один из вышеперечисленных способов не гарантирует однозначного поступления денежных средств, в том числе и судебное взыскание. Даже если суд постановит взыскать деньги с одной компании в пользу другой, совершенно не факт, что проигравшая сторона добровольно исполнит судебное решение или будет иметь финансовую возможность для погашения долга.

Задолженность будет числиться в финансовых отчетах организации на постоянной основе до тех пор, пока не будет погашена или же списана как проблемная. Иногда удается выручить из, казалось бы, безвыходной ситуации, хотя бы какие-то деньги, получив часть долга от уступки права требования третьим лицам.

Списание задолженности

Для того чтобы списать дебиторку, руководитель организации должен будет издать соответствующий приказ на официальном уровне. Как правило, подобные решения должны согласовываться с главным бухгалтером предприятия, поскольку работа с задолженностью и любой финансовой отчетностью – это его вотчина.

Что касаемо фактического исполнения распоряжения, то заниматься этим будет главбух или же профильный юрист по дебиторской задолженности. Потребуется записать списанные деньги в убыток, исключить задолженность из всех будущей отчетности и так далее. Процедура несложная, однако решение весьма ответственное. Так, если директор компании не является её учредителем, такие вопросы обычно обсуждаются с выгодоприобретателем.

Форма документа

Говоря о форме приказа о списании проблемной задолженности, следует отметить, что отечественный законодатель по состоянию на сегодняшний день и вовсе не предлагает к применению каких-либо конкретных бланков или шаблонов, которыми сотрудники могли бы воспользоваться при оформлении подобной официальной бумаги. Отсюда получается, что единственное, чем придется руководствоваться в работе, – это общие правила делового документооборота, актуальные, в том числе, и для распорядительной документации. Если точнее, то мы говорим о соблюдении следующих моментов:

- выдержка делового стиля языка и нейтрального тона повествования;

- обособление шапки, описательно-мотивировочной и просительной частей;

- обязательное ознакомление всех причастных к приказу сотрудников с его содержанием под роспись;

- расшифровка всех оставленных на бумаге автографов.

Написать текст приказа нам в любом случае придется в печатном виде, поскольку мы работаем с распорядительным документом. Традиционным носителем информации в нашем случае станет чистый лист бумаги формата А4.

Разбираемся, как составить приказ

Начинаем составлять приказ о списании проблемной задолженности с заполнения её шапки. В верхней части документа нужно обозначить название организации, в которой и решается вопрос относительно списания проблемной дебиторской задолженности, а также её организационно-правовую форму. Далее по тексту мы укажем название текущего распоряжения, присвоим ему уникальный номер согласно утвержденной на предприятии номенклатуре дел. Не забудем также оставить дату и место формирования приказа. Под местом принято понимать не конкретный адрес, а лишь населенный пункт, в котором располагается компания.

Ниже по документу приступаем к оформлению основного содержательного блока распоряжения. Здесь руководитель компании должен официально сослаться на поступившее в его адрес обращение относительно списания проблемной дебиторки от одного из подчинённых. Выступить автором такого обращения сможет, в теории, любой сотрудник, однако на практике это будет один из локальных руководителей, будь то начальник отдела или же руководитель структурного подразделения, главный бухгалтер. Следующим шагом руководитель пишет слово «приказываю», начинает в столбик перечислять имеющиеся у него распоряжения по теме:

- списать дебиторскую задолженность такого-то контрагента в такой-то сумме как проблемную;

- кадровику ознакомить потенциального исполнителя приказа с его содержанием;

- возложить контроль за исполнением распоряжения на одного из подчинённых.

Теперь нам остается только расписаться в приказе и отдать его на исполнение.

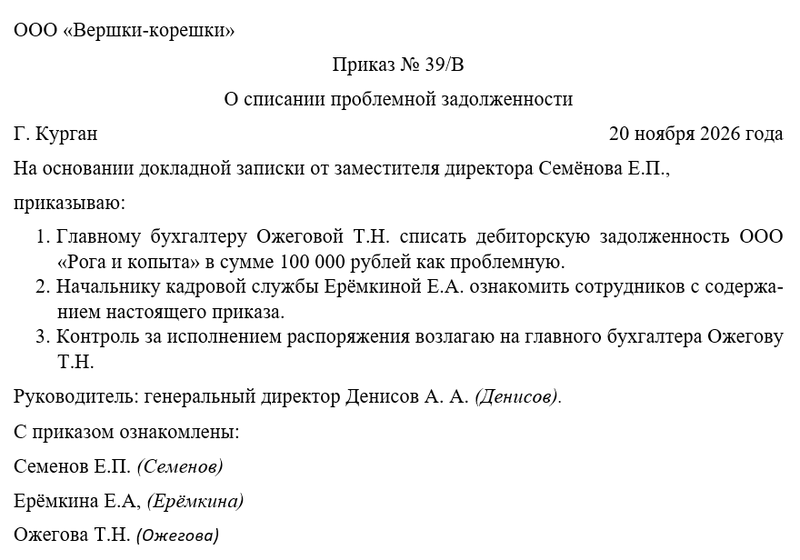

Примерный образец