Приказ о создании рабочей группы по оптимизации налоговой нагрузки - это распорядительный документ руководства организации, санкционирующий формирование временного коллектива для разработки и реализации законных мер по снижению налоговых платежей без нарушения законодательства РФ. В рамках настоящего материала мы рассмотрим назначение группы, суть налоговой оптимизации, ключевые задачи, роль приказа и правила его оформления.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о создании рабочей группы по оптимизации налоговой нагрузки

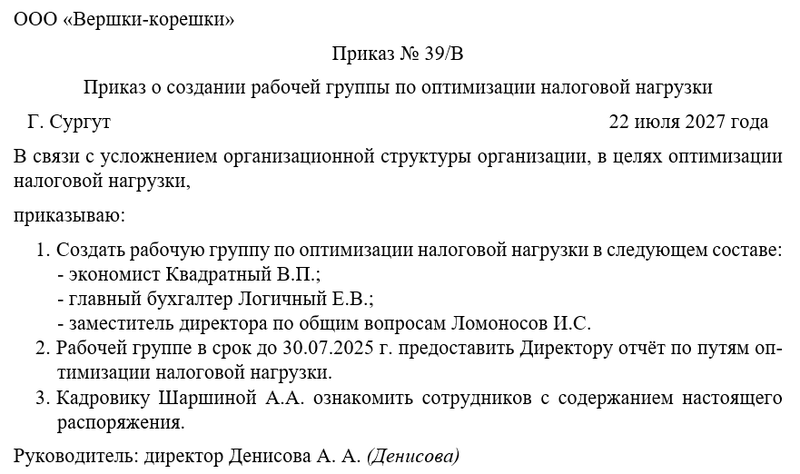

Бланк приказа о создании рабочей группы по оптимизации налоговой нагрузки

Рабочая группа

Рабочая группа представляет собой временный проектный орган, созданный для системного анализа налоговых обязательств компании и поиска резервов для их законного снижения. Ее основной целью является повышение финансовой эффективности деятельности за счет минимизации налоговых издержек в рамках действующего правового поля, предотвращение налоговых рисков (доначисления, пени, штрафы по НК РФ) и улучшение управленческой отчетности. Члены группы отвечают за анализ текущей налоговой модели, выявление неэффективностей, разработку и внедрение легальных схем оптимизации, оценку их экономического эффекта и рисков. Группа прекращает деятельность после достижения целевых показателей налоговой нагрузки и стабильной работы новых механизмов.

Состав группы формируется из представителей ключевых финансовых и юридических подразделений. Обязательно включаются руководитель финансового департамента, главный бухгалтер (учетная политика, налоговый учет), руководитель налогового отдела/налоговый менеджер (детальный анализ налогов, знание НК РФ). Привлекаются юрист/руководитель юридической службы (правовые риски схем, договорная работа), руководители операционных подразделений (производство, логистика, продажи - для учета специфики бизнес-процессов), экономист/финансовый аналитик (расчет эффекта).

Возглавляет группу обычно Финансовый директор или Первый заместитель генерального директора. Участники действуют в строгом соответствии с Налоговым кодексом РФ, Гражданским кодексом РФ, федеральными законами и позициями контролирующих органов (ФНС, Минфин).

Суть налоговой оптимизации

Налоговая оптимизация – это комплекс законных действий, направленных на уменьшение налоговых платежей организации за счет использования предусмотренных законодательством льгот, вычетов, освобождений, а также грамотного структурирования бизнес-процессов и договорных отношений. Это требует глубокого знания налогового права, анализа финансовых потоков и оценки рисков. Успешная оптимизация повышает рентабельность, сохраняя деловую репутацию и избегая претензий со стороны ФНС.

Основные направления работы охватывают все аспекты налогообложения компании. Анализ применяемых налоговых режимов (ОСН, УСН (доходы, доходы-расходы), ЕНВД, ЕСХН, ПСН) и оценка возможности перехода на более выгодный спецрежим.

Роль приказа

Приказ Генерального директора придает проекту налоговой оптимизации статус стратегической инициативы с высшим приоритетом. Он наделяет Рабочую группу необходимыми полномочиями для доступа ко всей финансовой, управленческой и договорной информации, обязательного исполнения ее решений руководителями всех уровней и выделения ресурсов. Без официального распоряжения обеспечить необходимую координацию между финансами, бухгалтерией, юристами и операционными подразделениями крайне сложно.

Распоряжение обязывает руководителей ВСЕХ структурных подразделений предоставлять Рабочей группе полную и достоверную информацию по первому требованию, выделять сотрудников для участия в проекте, неукоснительно исполнять утвержденный план мероприятий ("дорожную карту") и вносить требуемые изменения в свои процессы. Оно санкционирует выделение целевого финансирования на привлечение внешних консультантов (при необходимости), обновление ПО, обучение.

Приказ является основанием для внесения изменений в учетную политику и должностные инструкции. Документ создает административный ресурс для преодоления сопротивления изменениям и обеспечивает личную ответственность руководителей за реализацию оптимизационных мер на их участках.

Оформление приказа

Оформление приказа осуществляется в соответствии с ГОСТ Р 7.0.97-2016 и внутренними стандартами делопроизводства. Шапка содержит полное наименование организации, слово "ПРИКАЗ" прописными буквами, уникальный номер, дату и место издания. Заголовок: "О создании Рабочей группы по оптимизации налоговой нагрузки в [Название Организации]".

Констатирующая часть содержит веское обоснование: "В целях повышения финансовой эффективности деятельности [Название Организации], выявления и реализации законных резервов снижения налоговой нагрузки, минимизации налоговых рисков и создания системы налогового контроллинга".

Распорядительная часть ("ПРИКАЗЫВАЮ:") содержит конкретные предписания:

- создать рабочую группу с определенным кадровым составом;

- возложить на рабочую группу обязтельство по предоставлению отчета о проделанной работе;

- обязать кадровика ознакомить участников группы с содержанием настоящего приказа.

Приказ подписывается Генеральным директором с указанием должности и расшифровки подписи. Документ регистрируется в Журнале регистрации приказов.

Руководитель Рабочей группы, ВСЕ ее члены, а также руководители ВСЕХ структурных подразделений ОБЯЗАНЫ ознакомиться с приказом и его приложениями под личную подпись в течение 3 (трех) рабочих дней с момента издания. Лист ознакомления является неотъемлемой частью приказа.

Копии приказа с приложениями направляются Руководителю Рабочей группы, Финансовому директору, Главному бухгалтеру, Руководителю юридической службы. Оригинал хранится в делах Генерального директора. Срок хранения – не менее 5 лет. Ответственный за делопроизводство обеспечивает учет ознакомления и исполнения.

Примерный образец