Приказ о проведении внутреннего аудита маркетинговых расходов представляет собой внутренний нормативный документ, регулирующий порядок проверки и анализа затрат организации на продвижение, рекламу, исследования рынка и другие маркетинговые активности. Его основная цель — обеспечить прозрачность использования бюджетов, выявить возможные неэффективные траты и повысить отдачу от вложений в маркетинг.

В условиях высокой конкуренции маркетинг становится одной из ключевых статей расходов любой компании. Однако эффективность этих вложений далеко не всегда очевидна. Непродуманные кампании, необоснованные затраты на рекламу или дублирование мероприятий могут привести к значительным потерям. В этой связи приказ о проведении внутреннего аудита маркетинговых расходов позволяет создать формализованный механизм контроля, который помогает не только экономить средства, но и использовать их максимально результативно.

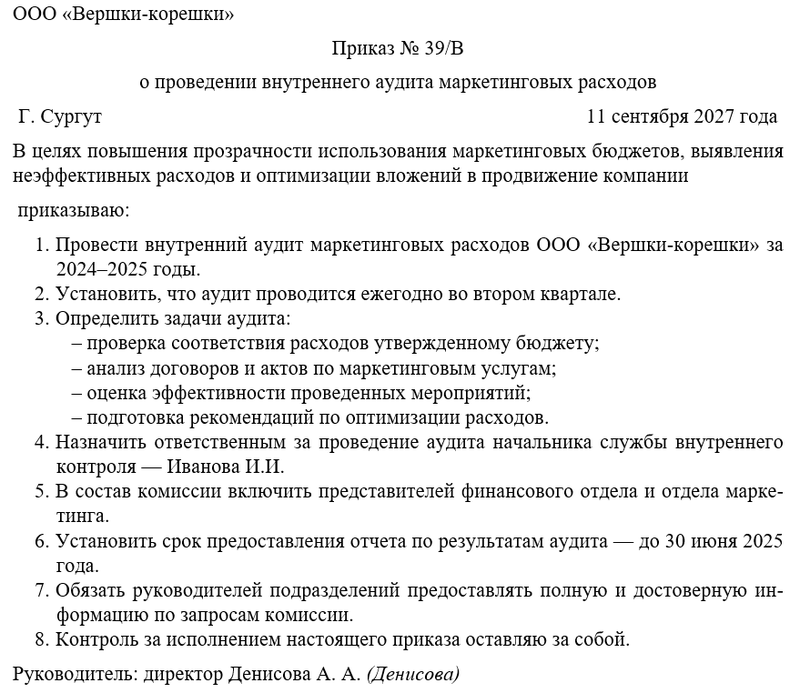

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о проведении внутреннего аудита маркетинговых расходов

Бланк приказа о проведении внутреннего аудита маркетинговых расходов

Обоснование и необходимость

Необходимость внутреннего аудита маркетинговых расходов обусловлена как экономическими, так и управленческими причинами.

Во-первых, маркетинговый бюджет часто занимает значительную долю общих расходов компании. Без должного контроля есть риск неэффективного распределения средств или их использования не по целевому назначению.

Во-вторых, законодательство в ряде случаев требует обоснования расходов, включая рекламные затраты, при налоговой проверке. Поэтому важно вести прозрачный учет, подтверждающий целесообразность и экономическую обоснованность каждого мероприятия.

В-третьих, внутренний аудит позволяет связать расходы на маркетинг с достигнутыми результатами. Руководство получает объективную информацию о том, какие мероприятия способствуют росту продаж и укреплению бренда, а какие не дают ожидаемого эффекта.

Наконец, регулярное проведение аудита способствует формированию культуры рационального расходования ресурсов и дисциплинирует подразделения, отвечающие за маркетинг. Таким образом, приказ о проведении внутреннего аудита маркетинговых расходов становится важным инструментом стратегического управления.

Основные положения приказа

Приказ о проведении внутреннего аудита маркетинговых расходов должен включать несколько ключевых положений.

Прежде всего, в документе необходимо закрепить цели аудита: выявление эффективности расходов, контроль соответствия затрат утвержденным бюджетам, проверка корректности оформления документов и оценка связи между расходами и результатами деятельности.

В приказе также определяется круг участников аудита. Как правило, к его проведению привлекаются внутренние аудиторы, сотрудники финансовой службы и представители службы внутреннего контроля. При необходимости к проверке могут быть подключены независимые эксперты.

Следующим элементом приказа является установление порядка проведения аудита. Определяются периоды проверки (например, раз в полгода или ежегодно), порядок сбора и анализа документов, критерии оценки. Обычно анализируются договоры с подрядчиками, медиапланы, сметы, акты выполненных работ, отчеты по рекламным кампаниям, а также показатели эффективности — рост продаж, охват аудитории, стоимость привлеченного клиента.

Кроме того, в приказе устанавливаются сроки проведения аудита и порядок предоставления отчета. По итогам проверки составляется заключение с выводами и рекомендациями, которое передается руководству компании для принятия управленческих решений.

Наконец, в приказе закрепляется ответственность сотрудников за предоставление недостоверной информации или несоблюдение порядка проведения аудита. Это позволяет повысить дисциплину и обеспечить полноту данных для анализа.

Практическая реализация

Практическая реализация приказа предполагает несколько последовательных шагов.

Сначала формируется комиссия или назначаются ответственные лица за проведение аудита. Руководитель утверждает состав проверяющих, определяет сроки и объем проверки.

Затем проводится сбор необходимой документации: планы маркетинговых кампаний, договоры с подрядчиками, счета, акты выполненных работ, медиапланы, аналитические отчеты. Одновременно запрашиваются данные об эффективности проведенных мероприятий — показатели продаж, данные CRM, результаты исследований.

На следующем этапе проводится анализ собранной информации. Проверяется соответствие фактических расходов утвержденному бюджету, обоснованность затрат и эффективность мероприятий. Выявляются случаи перерасхода, дублирования, неоправданных вложений или нарушений процедуры согласования.

После завершения анализа составляется отчет о результатах аудита. В нем указываются выявленные нарушения, слабые стороны системы контроля и конкретные рекомендации по оптимизации маркетинговых расходов. Руководство получает инструмент для принятия управленческих решений, включая корректировку бюджетов и изменение подходов к планированию маркетинга.

Важно, что проведение аудита не должно восприниматься как карательная мера. Его главная задача — помочь компании рационально использовать ресурсы, повысить эффективность и укрепить позиции на рынке.

Заключение / Рекомендации

Приказ о проведении внутреннего аудита маркетинговых расходов выполняет сразу несколько функций: он повышает прозрачность финансовой деятельности, минимизирует риски неэффективного использования средств и обеспечивает соответствие расходов стратегическим задачам компании.

Для успешного внедрения приказа рекомендуется:

- четко определить цели и задачи аудита;

- назначить ответственных лиц и установить сроки проверки;

- закрепить порядок анализа документов и критерии оценки эффективности расходов;

- предусмотреть подготовку итогового отчета с конкретными выводами и рекомендациями;

- внедрить систему регулярного мониторинга исполнения рекомендаций по итогам аудита.

Таким образом, грамотно составленный и реализованный приказ позволяет организации не только снизить риски, но и повысить отдачу от маркетинговых вложений, что особенно важно в условиях динамичного рынка.

Примерный образец