Приказ о проведении переоценки объектов основных средств – это распорядительный документ, в соответствии с которым руководитель организации принимает решение о переоценки используемого в основной деятельности оборудования. Сегодня мы разберемся, в каких случаях и при каких обстоятельствах проводится переоценка, причем здесь распоряжение начальника и как правильно его оформить.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о проведении переоценки объектов основных средств

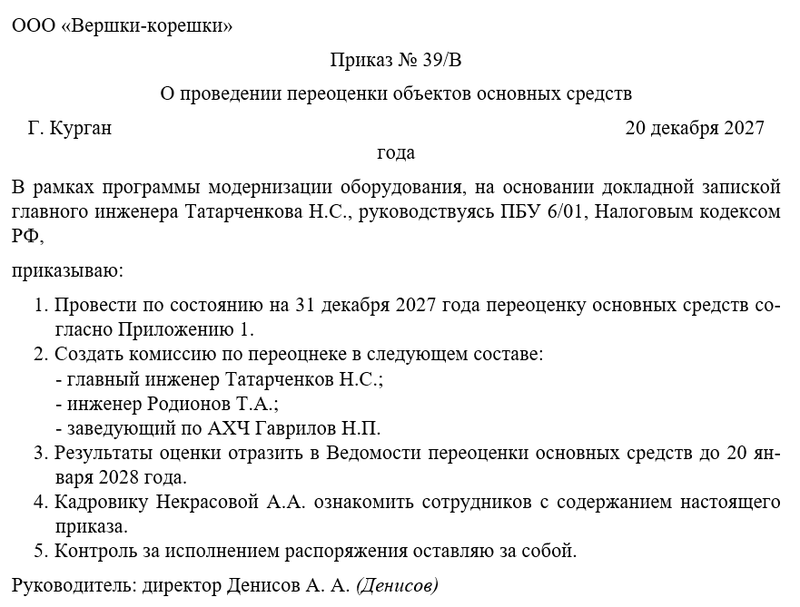

Бланк приказа о проведении переоценки объектов основных средств

Переоценка имущества

Переоценка объектов основных средств — это процесс изменения первоначальной стоимости основных средств в связи с изменением их рыночной стоимости. Переоценка проводится для того, чтобы стоимость объектов, отражённая в бухгалтерском учёте, соответствовала их реальной рыночной стоимости на дату переоценки. Данная процедура регулируется ПБУ 6/01 "Учёт основных средств" и требует соблюдения определённых правил, включая оформление приказа директора и отражение операций в бухгалтерском учёте.

Решение о переоценке объектов основных средств принимается в случаях, когда рыночная стоимость объектов существенно отличается от их балансовой стоимости. Это может быть связано с инфляцией, изменением рыночных условий, моральным износом оборудования или другими факторами. Переоценка может проводиться как в сторону увеличения стоимости (дооценка), так и в сторону уменьшения (уценка).

Организация имеет право проводить переоценку не чаще одного раза в год (на конец отчётного года), при этом переоценка должна проводиться регулярно, если она была начата. Это означает, что, если организация решила переоценить основные средства, она должна продолжать делать это в последующие годы, чтобы стоимость объектов оставалась актуальной.

Юридическое значение приказа

Приказ директора играет ключевую роль в процедуре переоценки, так как он является основным документом, инициирующим этот процесс. Приказ подтверждает решение о переоценке и служит основанием для изменения стоимости объектов в бухгалтерском учёте. В приказе указываются объекты, подлежащие переоценке, метод переоценки (например, индексация или прямой пересчёт по документально подтверждённым рыночным ценам), а также ответственные лица и сроки выполнения работ.

Приказ обеспечивает прозрачность процедуры и предотвращает злоупотребления. Он должен содержать основание для переоценки, указание на объекты, подлежащие переоценке, метод переоценки и назначение ответственных лиц.

Бухучет и последствия

Переоценка объектов основных средств влечёт за собой ряд последствий, которые отражаются в бухгалтерском и налоговом учёте. В случае дооценки увеличивается первоначальная стоимость объекта, а сумма дооценки зачисляется в добавочный капитал организации (счёт 83 "Добавочный капитал"). Если ранее по этому объекту проводилась уценка, сумма дооценки в пределах ранее проведённой уценки относится на прочие доходы (счёт 91 "Прочие доходы и расходы").

В случае уценки уменьшается первоначальная стоимость объекта, а сумма уценки относится на счёт 91 "Прочие доходы и расходы". Если ранее по этому объекту проводилась дооценка, сумма уценки в пределах ранее проведённой дооценки списывается за счёт добавочного капитала (счёт 83 "Добавочный капитал"). Переоценка также влияет на сумму амортизации, которая пересчитывается пропорционально изменению стоимости объекта.

Процедура переоценки

Процедура бухгалтерского учёта при переоценке включает несколько этапов. Сначала проводится оценка рыночной стоимости объектов, которая может быть выполнена самостоятельно организацией или с привлечением независимых оценщиков. Затем оформляются документы, подтверждающие новую стоимость объектов (например, отчёт оценщика или расчёты, выполненные организацией). После этого в бухгалтерском учёте отражаются изменения стоимости объектов и суммы амортизации.

Если переоценка приводит к дооценке, делаются проводки по увеличению стоимости объекта и добавочного капитала. Когда переоценка приводит к уценке, делаются проводки по уменьшению стоимости объекта и отражению убытка в составе прочих расходов. Переоценка не влияет на налоговый учёт, так как для целей налогообложения стоимость основных средств не изменяется.

Разбираемся, как оформить приказ

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения. Конкретно в нашем случае нужно будет сослаться на ПБУ 6/01, а также указать соответствующее основание.

Следующим шагом руководитель утверждает проведение переоценки объектов ОС, раздает подчинённым соответствующие распоряжения, возлагает ответственность за исполнение приказа, а также человека, который будет осуществлять контроль. Чаще всего контроль директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

Примерный образец