Приказ о проведении частичной внеплановой инвентаризации — это распорядительный документ, инициирующий проверку отдельных активов или обязательств организации вне утвержденного графика. В рамках настоящего материала мы рассмотрим правовые, организационные и учетные аспекты данной процедуры, ее значение для финансового контроля и защиты имущественных интересов предприятия.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о проведении частичной внеплановой инвентаризации

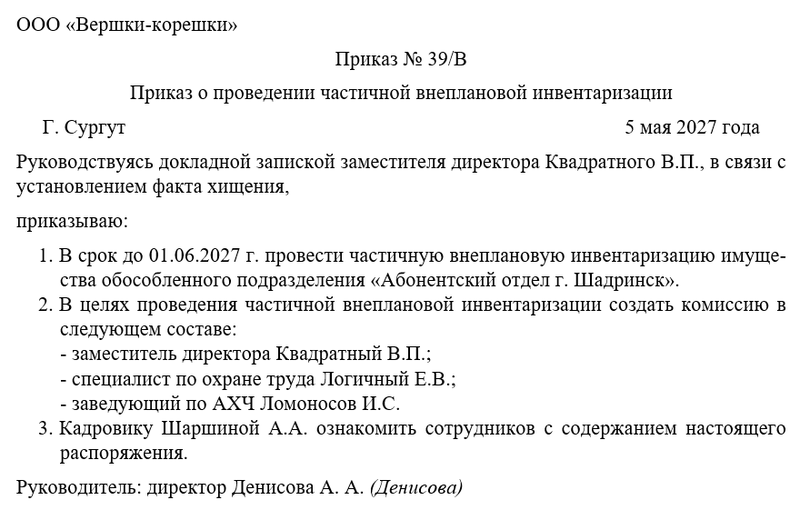

Бланк приказа о проведении частичной внеплановой инвентаризации

Сущность и особенности частичной инвентаризации

Частичная инвентаризация представляет собой целевое обследование определенных видов имущества или расчетов, в отличие от полной проверки всего баланса организации. Характерной чертой является выборочность - проверке могут подвергаться отдельные товарные группы, материальные запасы конкретного подразделения или расчеты с определенными контрагентами. Особое значение имеет оперативность проведения - сроки такой проверки обычно существенно меньше, чем при полной инвентаризации.

Технологически процесс включает те же этапы: создание комиссии, фактический пересчет, сопоставление с учетными данными, оформление результатов, но в ограниченном масштабе.

Основания для внеплановой проверки

Необходимость внеплановой инвентаризации может возникнуть при выявлении признаков хищений или порчи имущества, что требует оперативного реагирования. Другими причинами становятся смена материально-ответственных лиц, стихийные бедствия, повлекшие возможные потери, или требования контролирующих органов. Существенными основаниями считаются выявленные расхождения в учетных данных, реорганизация структурных подразделений или поступление тревожных сигналов от сотрудников.

В розничной торговле частым поводом служат данные системы видеонаблюдения или аналитики кассовых операций. Особое внимание уделяется проверкам после длительных праздников или в сезоны повышенного спроса, когда риски нарушений возрастают.

Роль приказа в организации инвентаризации

Приказ руководителя служит единственным правовым основанием для начала внеплановой проверки, определяя ее параметры и обязательность исполнения. В документе четко фиксируются: перечень проверяемых ценностей или обязательств, состав инвентаризационной комиссии, сроки проведения и форма отчетности. Приказом утверждается программа проверки, включающая методы контроля (сплошной или выборочный пересчет, сверка документов).

Особое значение имеет указание на необходимость обеспечения беспрепятственного доступа комиссии ко всем требуемым объектам и документам. Наличие правильно оформленного приказа обязательно для признания результатов инвентаризации юридически значимыми при возможных судебных разбирательствах или налоговых проверках.

Нормативная база инвентаризационных процедур

Правовые основы заложены в Федеральном законе №402-ФЗ "О бухгалтерском учете" (ст. 11), требующем регулярного подтверждения учетных данных фактическим наличием. Методические указания по инвентаризации имущества и обязательств утверждены Приказом Минфина №49. Особые нормы для отдельных видов активов содержатся в отраслевых инструкциях и стандартах (например, для аптечных организаций, ювелирных предприятий).

Налоговый кодекс (ст. 54.1) регулирует последствия выявленных расхождений для целей налогообложения. Локальные акты предприятия (учетная политика, положения о материальной ответственности) конкретизируют общие требования применительно к специфике деятельности организации.

Результаты инвентаризационной проверки

По итогам проверки оформляется инвентаризационная опись (форма ИНВ-3) и сличительная ведомость (ИНВ-19), где фиксируются все выявленные расхождения. Выявленные излишки подлежат оприходованию по рыночной стоимости, а недостачи - взысканию с виновных лиц или списанию на затраты в установленном порядке. Особое значение имеет протокол комиссии, содержащий выводы о причинах расхождений и рекомендации по предотвращению подобных ситуаций.

Результаты инвентаризации становятся основанием для внесения корректировок в бухгалтерский и налоговый учет. В случае выявления признаков преступлений материалы проверки передаются в правоохранительные органы с соответствующим сопроводительным письмом руководства организации.

Практические аспекты организации проверки

Эффективное проведение частичной инвентаризации требует тщательной подготовки: определения границ проверки, обеспечения присутствия материально-ответственных лиц, подготовки бланков документов. Современные технологии позволяют использовать мобильные сканеры штрих-кодов, планшеты с учетными программами для оперативного внесения данных.

Особое внимание уделяется внезапности проверки - оптимально начинать ее без предупреждения, чтобы исключить возможность манипуляций. Для крупных складов или торговых залов практикуется зонирование - последовательная проверка отдельных секторов с их временным закрытием. Все действия комиссии должны документироваться, включая фотофиксацию спорных моментов или состояния ценностей.

Рассказываем, как оформить приказ «на пальцах»

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый отдельно взятый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания. Подобного набора реквизитов окажется вполне достаточно, чтобы посчитать шапку распоряжения оформленной максимально корректно.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения.

Следующим шагом руководитель объявляет о проведении частичной внеплановой инвентаризации. Ссылка на нормативную базу обязательна. Также необходимо решить вопрос о том, кто их работников будет следить за исполнением распоряжения. Чаще всего контроль за исполнением распоряжения директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

Примерный образец