Приказ о предоставлении права подписи счетов-фактур – это распорядительный документ, в соответствии с которым начальник предприятия может принять решение о предоставлении одному из своих подчинённых возможности своей подписью заверять счета-фактуры от лица организации. Сегодня мы разберемся, что представляет собой такой документ как счет-фактура, кому обычно предоставляется такое право, причем здесь приказ начальника и как правильно его оформить.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуПредоставление права

Предоставление права подписи счетов-фактур — это процесс делегирования полномочий сотрудникам организации на подписание данного документа, который является обязательным элементом налогового учета при расчетах с НДС. Необходимость такой процедуры возникает для обеспечения оперативности документооборота, особенно в крупных компаниях, где руководитель или главный бухгалтер физически не могут подписывать все счета-фактуры.

Делегирование полномочий позволяет распределить нагрузку, избежать задержек в оформлении документов и снизить риски ошибок из-за перегруженности ответственных лиц.

Счёт-фактура

Счет-фактура — это первичный документ, который подтверждает факт отгрузки товаров, выполнения работ или оказания услуг, а также служит основанием для налогового вычета по НДС. Он содержит ключевые реквизиты: наименование и ИНН сторон, сумму сделки, ставку и сумму налога.

Подпись уполномоченного лица на счете-фактуре подтверждает достоверность указанных данных и их соответствие законодательству.

Роль приказа

Роль приказа директора в процедуре является центральной. Руководитель издает распоряжение, в котором указывается перечень сотрудников, получающих право подписи, а также виды документов, которые они могут подписывать (например, счета-фактуры на определенные суммы или для конкретных контрагентов). Приказ должен содержать образцы подписей уполномоченных лиц и срок действия их полномочий.

Этот документ служит основанием для внесения изменений в учетную политику организации и уведомления контрагентов, налоговых органов и банков о новых лицах, имеющих право подписи.

Нормативная база

Процедура основывается на нормах Налогового кодекса РФ (ст. 169), который регулирует требования к оформлению счетов-фактур, и Федерального закона «О бухгалтерском учете» № 402-ФЗ, устанавливающего правила подписания первичных документов. Согласно п. 6 ст. 169 НК РФ, счет-фактура подписывается руководителем и главным бухгалтером, но их полномочия могут быть переданы другим сотрудникам через приказ или доверенность, заверенную нотариально. Для внутреннего документооборота достаточно приказа, а для взаимодействия с внешними контрагентами может потребоваться доверенность.

Право подписи счетов-фактур обычно предоставляется сотрудникам, занимающим ответственные должности в финансовом блоке компании. К ним относятся заместители главного бухгалтера, руководители отделов продаж или закупок, финансовые менеджеры, а также иные специалисты, непосредственно участвующие в подготовке и проверке документов. Важно, чтобы эти сотрудники обладали достаточной квалификацией для корректного заполнения счетов-фактур и понимали налоговые последствия ошибок.

Ответственность сотрудника

Лицо, получившее право подписи, несет ответственность за соответствие документа законодательству. Ошибки в счетах-фактурах (например, неверные реквизиты, суммы или ставки НДС) могут привести к отказу в налоговом вычете, штрафам со стороны ФНС или претензиям со стороны контрагентов. В случае умышленного искажения данных или халатности сотрудник может быть привлечен к дисциплинарной, материальной или административной ответственности. Руководитель организации также разделяет ответственность, поэтому приказ о делегировании полномочий должен быть тщательно продуман и оформлен.

Таким образом, процедура предоставления права подписи счетов-фактур требует строгого соблюдения законодательства и внутренних регламентов. Она направлена на оптимизацию работы компании, но при этом возлагает на уполномоченных лиц серьезные обязательства. Грамотное распределение полномочий помогает избежать финансовых и налоговых рисков, обеспечивая прозрачность и законность документооборота.

Инструкция по оформлению приказа

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения.

Следующим шагом руководитель объявляет о предоставлении права подписи счетов-фактур сотруднику, раздает подчинённым соответствующе распоряжения, возлагает ответственность за исполнение приказа, а также человека, который будет осуществлять контроль. Чаще всего контроль директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

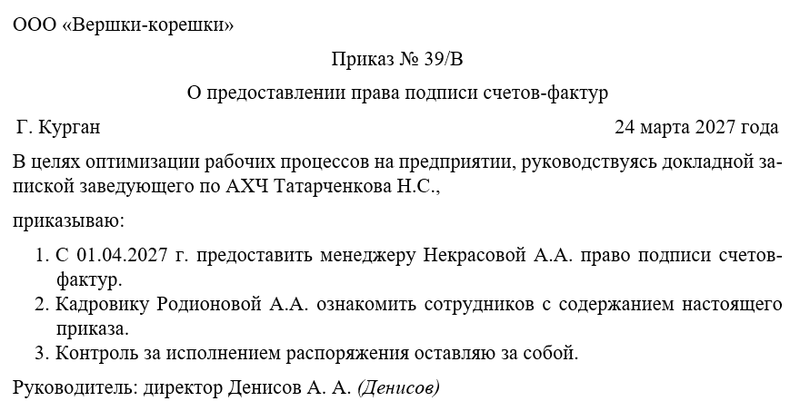

Примерный образец