Приказ о назначении самого себя главным бухгалтером — это распорядительный документ, издаваемый руководителем организации, который подтверждает совмещение им должности директора и главного бухгалтера. В рамках настоящего материала мы рассмотрим правовые основания, практические аспекты и последствия такого решения, включая требования к оформлению, нормативную базу и распределение ответственности.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуКогда и почему директор становится главным бухгалтером

Директор может принять решение о совмещении должностей в небольших организациях, где штат ограничен, а объем бухгалтерской работы не требует отдельного специалиста. Это позволяет оптимизировать расходы на зарплату и упростить контроль за финансовыми процессами.

Однако такое назначение допустимо только при условии, что руководитель обладает необходимыми знаниями в области бухгалтерского учета либо готов взять на себя ответственность за возможные ошибки. В некоторых случаях это временная мера, например, при увольнении прежнего бухгалтера и поиске замены.

Документальное оформление совмещения должностей

Для легитимности процедуры, помимо приказа о назначении, потребуется внести изменения в трудовой договор директора, добавив обязанности главного бухгалтера с указанием размера доплаты за совмещение. Дополнительно может понадобиться подписание дополнительного соглашения к договору, а также обновление должностной инструкции.

Если организация работает с персональными данными или финансовой отчетностью, может потребоваться оформление новых документов о допуске к конфиденциальной информации. Все изменения должны быть отражены в кадровых и бухгалтерских реестрах.

Роль приказа в процедуре назначения

Приказ директора служит основным документом, подтверждающим факт совмещения должностей, и издается в соответствии с требованиями Трудового кодекса РФ. В нем указываются основания для назначения, сроки (если оно временное), а также новые обязанности и условия оплаты труда. Подписание приказа означает, что директор официально принимает на себя функции главного бухгалтера, включая подготовку отчетности и соблюдение налогового законодательства.

Отсутствие такого приказа делает совмещение незаконным, что может привести к проблемам при проверках.

Нормативная база совмещения должностей

Процедура регулируется статьей 60.2 Трудового кодекса РФ, которая допускает совмещение профессий с письменного согласия работника и за дополнительную оплату. Для главных бухгалтеров также действуют требования Федерального закона № 402-ФЗ «О бухгалтерском учете», где прописаны квалификационные критерии. Если организация относится к малому бизнесу, допустимы упрощенные формы отчетности, что облегчает нагрузку на директора-бухгалтера.

Однако в акционерных обществах или на предприятиях с большим оборотом такое совмещение часто запрещено внутренними регламентами или федеральными нормами.

Ответственность директора-бухгалтера

Совмещая две ключевые должности, руководитель берет на себя двойную ответственность: как за управление компанией, так и за достоверность финансовой отчетности. Ошибки в бухгалтерском или налоговом учете могут привести к штрафам со стороны ИФНС, а в крайних случаях — к уголовной ответственности за неуплату налогов или мошенничество. При этом директор не может переложить вину на подчиненных, так как именно он подписывает документы. Чтобы минимизировать риски, рекомендуется привлекать аутсорсинговые бухгалтерские службы или регулярно проводить аудит, даже если формально учет ведется самостоятельно.

Таким образом, назначение самого себя главным бухгалтером — это вынужденная мера, которая требует тщательного соблюдения законодательства и повышенного внимания к деталям. Правильное оформление документов, понимание нормативных требований и осознание ответственности помогут избежать проблем при проверках и обеспечить стабильную работу организации.

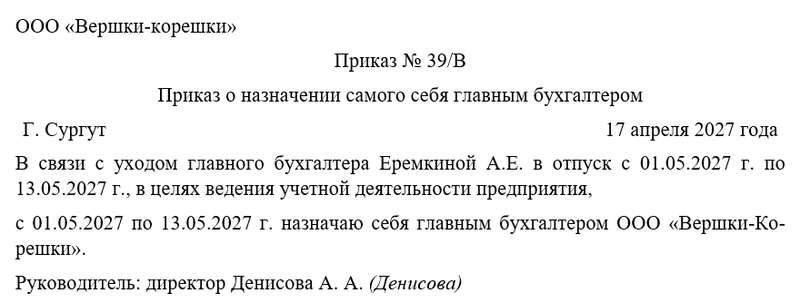

Инструкция по оформлению приказа

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый отдельно взятый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания. Подобного набора реквизитов окажется вполне достаточно, чтобы посчитать шапку распоряжения оформленной максимально корректно.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения.

Следующим шагом руководитель объявляет самого себя главным бухгалтером. Чаще всего контроль за исполнением распоряжения директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

Примерный образец