Приказ о назначении лица, ответственного за сдачу налоговой отчетности - это распорядительный документ руководителя организации, юридически закрепляющий персональную ответственность конкретного сотрудника за своевременное и корректное формирование, проверку и представление в налоговые органы всех видов налоговой отчетности, а также за взаимодействие с ИФНС по вопросам отчетности. В рамках настоящего материала мы рассмотрим назначение ответственного лица, его ключевые функции, основания для назначения, роль приказа и правила его оформления.

Важно! Этот документ можно скачать в КонсультантПлюс

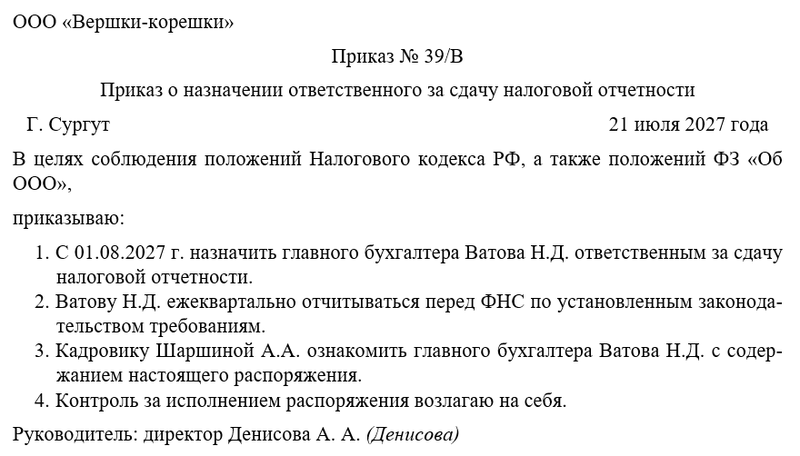

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о назначении лица, ответственного за сдачу налоговой отчетности

Бланк приказа о назначении лица, ответственного за сдачу налоговой отчетности

Назначение ответственного лица

Назначение ответственного лица за сдачу налоговой отчетности является обязательным требованием налогового законодательства РФ (ст. 29 НК РФ). Основная цель – обеспечить четкое понимание, кто именно в организации несет персональную ответственность за соблюдение сроков, полноты и достоверности представления налоговых деклараций (расчетов), а также за правильность исчисления налогов. Это позволяет минимизировать риски штрафов, пеней и блокировки счетов из-за ошибок или просрочек, систематизировать процесс подготовки отчетности и обеспечить единую точку контакта с налоговыми органами по отчетным вопросам. Ответственное лицо действует на постоянной основе.

Ответственным лицом, как правило, назначается главный бухгалтер или иной квалифицированный специалист бухгалтерской (финансовой) службы, обладающий необходимыми знаниями налогового законодательства, навыками работы в бухгалтерских программах и с электронными сервисами ФНС (например, "Налогоплательщик ЮЛ", СБИС, Контур.Экстерн).

В случае отсутствия (болезнь, отпуск, командировка) ответственного лица его функции временно исполняет заместитель главного бухгалтера или иной сотрудник, назначенный приказом, обладающий достаточной компетенцией. Лицо действует на основании Налогового кодекса РФ (в первую очередь ст. 23, 24, 29, 80, 81, 119, 126), Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете", внутренних учетных политик и должностной инструкции.

Ключевые функции ответственного лица

Ответственное лицо выполняет комплекс критически важных функций, направленных на соблюдение налогового законодательства в части отчетности. Основная обязанность – обеспечение своевременной (в строгом соответствии с установленными НК РФ сроками) и полной (все необходимые формы, разделы, приложения) сдачи налоговых деклараций и расчетов в электронной форме через оператора электронного документооборота (при обязательности ЭДО) или на бумаге (если допустимо).

Ответственное лицо обязано организовать и лично контролировать процесс подготовки каждой декларации. Это включает сбор и проверку первичных учетных данных, корректность их отражения в бухгалтерском и налоговом учете, правильность применения налоговых ставок, льгот и вычетов, точность арифметических расчетов налоговой базы и сумм налога к уплате/возмещению. Лицо обязано проводить внутреннюю сверку данных перед сдачей, выявлять и исправлять возможные ошибки и противоречия.

Непосредственная сдача отчетности осуществляется ответственным лицом (или под его контролем уполномоченным специалистом) с использованием усиленной квалифицированной электронной подписи (УКЭП) руководителя или самого ответственного лица, если ему делегировано такое право.

Ответственное лицо обязано оперативно реагировать на требования налоговых инспекций о представлении пояснений по представленной отчетности, о внесении исправлений, а также на уведомления о выявленных несоответствиях (КНД 1150098). Оно готовит и направляет в ИФНС необходимые пояснения, уточненные декларации (расчеты) в установленные сроки. Лицо отслеживает статус сданной отчетности (получение квитанции о приеме, уведомление о вводе в ЕГАИС НО), контролирует уплату налогов в соответствии с представленными расчетами, ведет архив сданной отчетности и подтверждающих документов.

Основания и роль приказа

Издание приказа о назначении ответственного лица является прямым требованием пункта 1 статьи 29 НК РФ. Приказ служит юридическим основанием для возложения соответствующих обязанностей и ответственности на конкретного сотрудника. Без такого приказа в случае нарушений сложно доказать, кто именно должен был обеспечить соблюдение норм налогового законодательства, что может привести к привлечению к ответственности самого руководителя организации.

Приказ официально наделяет назначенное лицо полномочиями, необходимыми для исполнения обязанностей. В частности, правом запрашивать и получать от других сотрудников и подразделений всю необходимую первичную документацию, сведения и разъяснения, касающиеся формирования налоговой базы и расчетов. Приказ обязывает всех сотрудников организации оказывать содействие ответственному лицу в части предоставления запрашиваемой информации и документов в установленные им сроки.

Документ фиксирует дату, с которой сотрудник приступает к исполнению этих обязанностей, что важно для определения границ его ответственности. Приказ также определяет порядок замещения ответственного лица на период его временного отсутствия.

Оформление приказа

Оформление приказа осуществляется в соответствии с ГОСТ Р 7.0.97-2016 и внутренними стандартами делопроизводства. Шапка содержит полное наименование организации, слово "ПРИКАЗ" прописными буквами, уникальный номер, дату и место издания. Заголовок: "О назначении лица, ответственного за представление налоговой отчетности в [Название Организации]".

Констатирующая часть содержит прямое указание на закон: "В соответствии с пунктом 1 статьи 29 Налогового кодекса Российской Федерации, в целях обеспечения своевременного и достоверного представления налоговой отчетности в инспекции Федеральной налоговой службы".

Распорядительная часть ("ПРИКАЗЫВАЮ:") содержит конкретные предписания:

- назначить одного из сотрудников ответственным за сдачу налоговой отчетности;

- поставить ответственному задачу по направлению отчетности;

- кадровику ознакомить всех причастных лиц с распоряжением.

Приказ подписывается руководителем организации (Генеральным директором, Директором) с указанием должности и расшифровки подписи. Документ регистрируется в Журнале регистрации приказов.

Ответственное лицо [ФИО], назначенный заместитель [ФИО заместителя], а также руководители ключевых подразделений (бухгалтерия, финансы, отделы, генерирующие первичные документы) ОБЯЗАНЫ ознакомиться с приказом под личную подпись в день его издания. Лист ознакомления является неотъемлемой частью приказа. Копия приказа вручается ответственному лицу [ФИО] и его заместителю [ФИО заместителя].

Оригинал приказа хранится в делах организации. Срок хранения – постоянно (или в соответствии с внутренним перечнем, но не менее сроков, установленных для хранения налоговой отчетности и первичных документов).

Примерный образец