Приказ о ликвидации оборудования – это распорядительный документ, в соответствии с которым руководитель предприятия может принять решение о ликвидации используемого в работе оборудования. Сегодня мы разберемся, какие обстоятельства могут послужить обстоятельствами для ликвидации, как правильно оформить процедуру, соответствующий приказ директора.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуЛиквидация оборудования

Ликвидация оборудования представляет собой процесс списания объекта с баланса организации в связи с его физическим или моральным износом, невозможностью дальнейшего использования или утратой экономической выгоды. Эта процедура регулируется нормативными актами, включая ПБУ 6/01 "Учёт основных средств" и Налоговый кодекс РФ, и требует соблюдения определённых этапов, таких как оформление приказа директора и отражение операций в бухгалтерском учёте.

Решение о ликвидации оборудования принимается в случаях, когда объект полностью изношен и не может использоваться по назначению, устарел технологически, повреждён в результате аварии или стихийного бедствия, продан или передан другой организации безвозмездно, либо больше не приносит доход или не используется в деятельности организации.

Приказ директора

Приказ директора играет ключевую роль в процедуре ликвидации оборудования, так как он является основным документом, инициирующим этот процесс. Приказ подтверждает решение о ликвидации и служит основанием для списания объекта с баланса. В приказе указываются ответственные лица, сроки выполнения работ и порядок ликвидации, что обеспечивает прозрачность процедуры и предотвращает злоупотребления.

Приказ должен содержать основание для ликвидации (например, акт о непригодности объекта), указание на ликвидацию оборудования, назначение комиссии для проведения ликвидации, порядок утилизации или реализации оборудования, а также ответственных за оформление документов и отражение операций в учёте.

Учет после ликвидации

Ликвидация оборудования влечёт за собой ряд последствий, включая списание объекта с баланса, прекращение начисления амортизации и отражение убытков, если остаточная стоимость оборудования не покрывается доходами от его утилизации или продажи. Остаточная стоимость оборудования учитывается в расходах для целей налогообложения. Процедура бухгалтерского учёта при ликвидации оборудования включает несколько этапов.

Сначала создаётся комиссия, которая оценивает состояние оборудования и оформляет акт о ликвидации (форма ОС-4). Затем подготавливаются необходимые документы, такие как акт о ликвидации и акт приёма-передачи (если оборудование продаётся). После этого оборудование списывается с баланса, а его остаточная стоимость отражается в расходах.

Если оборудование утилизируется, затраты на утилизацию также отражаются в расходах, а если продаётся, доходы от продажи учитываются в составе прочих доходов.

Таким образом, ликвидация оборудования — это процедура списания объекта с баланса организации в связи с его износом, утратой экономической выгоды или другими причинами. Решение о ликвидации принимается на основании акта о непригодности объекта и оформляется приказом директора, который определяет порядок проведения процедуры и назначает ответственных лиц. Ликвидация влечёт за собой списание объекта с баланса, прекращение начисления амортизации и отражение убытков в бухгалтерском учёте. Процедура требует оформления акта о ликвидации и других документов, а также соблюдения налоговых и бухгалтерских норм.

Оприходование ценностей

Следует понимать, что в результате ликвидации оборудования на предприятии образуются материальные ценности, которые компания должна будет оприходовать с целью последующего использования. Оприходование ценностей, полученных в результате ликвидации оборудования, — это процедура учёта материальных ценностей, которые остаются после списания оборудования и могут быть использованы в дальнейшей деятельности организации. Такими ценностями могут быть металлолом, запчасти, детали, материалы или другие объекты, которые имеют стоимость и могут быть реализованы или использованы в производстве.

Процедура оприходования происходит в составе комиссии, а на свою вину ценности принимает заведующий по АХЧ или иной сотрудник, отвечающий за материальную часть предприятия.

Инструкция по оформлению приказа

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения. Конкретно в нашем случае нужно будет сослаться на Налоговый кодекс и ПБУ 6/01, а также указать соответствующее основание.

Следующим шагом руководитель объявляет о ликвидации оборудования, раздает подчинённым соответствующе распоряжения, возлагает ответственность за исполнение приказа, а также человека, который будет осуществлять контроль. Чаще всего контроль директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

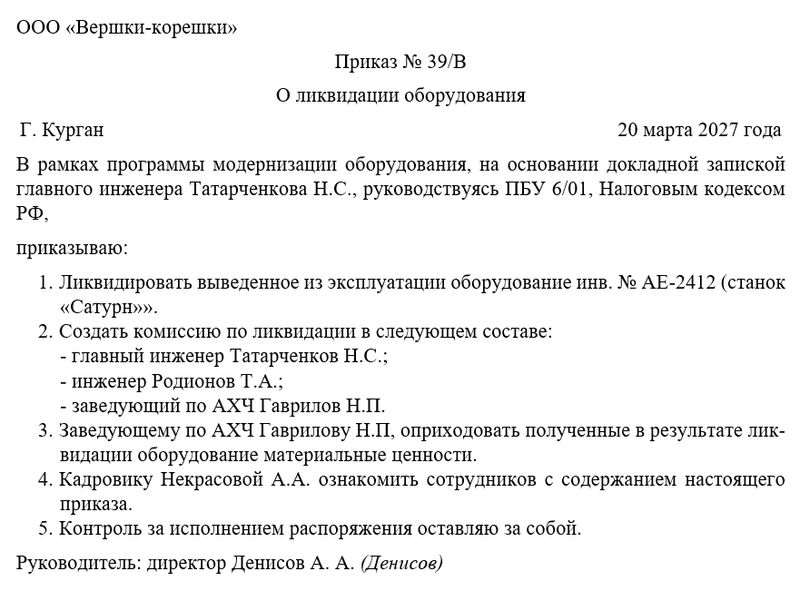

Примерный образец

Скачать документы: