Приказ о консервации основного средства — это официальный распорядительный документ, оформляемый руководством организации для временного вывода объекта из эксплуатации с сохранением его технических характеристик. В рамках настоящего материала мы рассмотрим технологические, бухгалтерские и организационные аспекты консервации, включая её экономическое обоснование, нормативное регулирование и практику применения на предприятиях.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуТехническая сущность процесса консервации

Консервация оборудования представляет собой комплекс защитных мероприятий, направленных на предотвращение физического износа и сохранение эксплуатационных качеств основных средств в период их простоя. Эта процедура особенно актуальна для дорогостоящих станков, спецтехники и производственных линий, которые временно не используются из-за сезонности работ, реорганизации производства или экономических причин.

Техническая консервация включает очистку узлов и агрегатов, нанесение защитных покрытий, герметизацию уязвимых элементов и создание оптимальных условий хранения. Грамотно проведённая консервация позволяет значительно сократить затраты на последующий ремонт и продлить общий срок службы оборудования.

Бухгалтерский учёт законсервированных объектов

С точки зрения бухгалтерии консервация основных средств влечёт важные изменения в порядке их учёта и начисления амортизации. Согласно ПБУ 6/01, на период консервации продолжительностью свыше трёх месяцев приостанавливается начисление амортизационных отчислений, что требует соответствующего отражения в учётной политике. В налоговом учёте это положение закреплено статьёй 322 НК РФ, где указано, что законсервированные объекты исключаются из амортизационной группы.

Бухгалтерия обязана обеспечить правильное документальное оформление процедуры, включая составление акта о консервации и внесение изменений в инвентарные карточки. Эти меры позволяют избежать претензий со стороны контролирующих органов и искажения финансовой отчётности.

Роль распоряжения руководства в процессе консервации

Приказ директора служит основным организационно-распорядительным документом, инициирующим процедуру консервации и определяющим её параметры. В приказе обязательно указываются основания для консервации (экономические, технологические или организационные), перечень объектов, сроки проведения работ и ответственные должностные лица. Документ подписывается руководителем после тщательного анализа целесообразности временного вывода оборудования из эксплуатации.

Наличие правильно оформленного приказа особенно важно при налоговых проверках, так как подтверждает правомерность приостановки начисления амортизации. Кроме того, распоряжение служит основанием для выделения необходимых ресурсов и координации действий различных подразделений предприятия.

Нормативная база процедуры консервации

Правовое регулирование консервации основных средств осуществляется на основании нескольких уровней нормативных актов. Основополагающими документами являются Положение по бухгалтерскому учёту ПБУ 6/01 и Методические указания по бухучёту основных средств (приказ Минфина №91н). В налоговом учёте руководствуются положениями статьи 256 НК РФ, регулирующей вопросы амортизации.

Для отдельных видов оборудования действуют отраслевые стандарты и технические регламенты, определяющие конкретные методы консервации (ГОСТы, СНиПы, РД). Особое внимание уделяется требованиям охраны труда при проведении консервационных работ, которые регламентируются межгосударственными стандартами и правилами безопасности.

Круг ответственных за проведение консервации

В зависимости от типа и сложности оборудования к процессу консервации привлекаются различные специалисты предприятия. Непосредственное выполнение работ обычно поручается сотрудникам ремонтных служб или технических подразделений, обладающих соответствующей квалификацией. Технологи и инженеры по эксплуатации разрабатывают методику консервации с учётом специфики конкретного оборудования.

Бухгалтерия отвечает за правильное документальное оформление процедуры и отражение её в учёте. Для особо ценных или сложных объектов часто создаётся специальная комиссия под руководством технического директора или главного инженера, которая контролирует все этапы процесса и принимает окончательное решение о готовности оборудования к хранению.

Экономическая целесообразность консервации

Решение о консервации основных средств требует тщательного экономического обоснования, так как связано с определёнными затратами на проведение работ и последующее содержание оборудования. Руководству предприятия необходимо сопоставить расходы на консервацию с потенциальными потерями от физического и морального износа простаивающих объектов. Важным фактором является срок предполагаемого простоя — консервация экономически оправдана при периодах от трёх месяцев до нескольких лет.

Для дорогостоящего уникального оборудования консервация часто становится единственным способом сохранить его эксплуатационный потенциал до момента возобновления производства. Экономический анализ должен учитывать не только прямые затраты, но и возможные налоговые последствия, включая изменение амортизационной политики.

Инструкция по оформлению приказа

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый отдельно взятый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания. Подобного набора реквизитов окажется вполне достаточно, чтобы посчитать шапку распоряжения оформленной максимально корректно.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения.

Следующим шагом руководитель объявляет о консервации объекта основного средства. Также необходимо решить вопрос о том, кто их работников будет следить за исполнением распоряжения. Чаще всего контроль за исполнением распоряжения директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

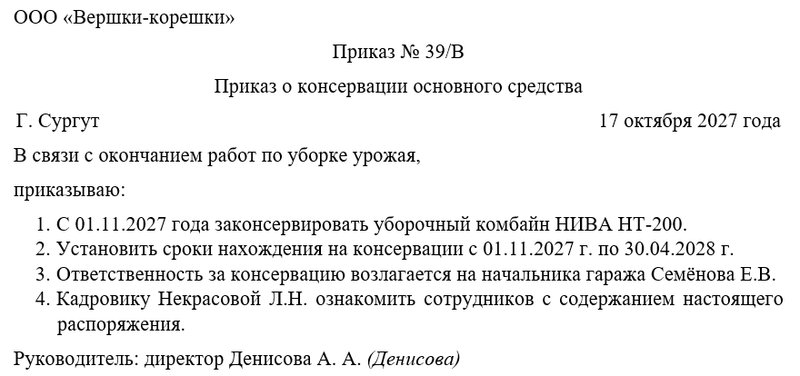

Примерный образец