Приказ о частичной ликвидации основного средства – это распорядительный документ, в соответствии с которым руководитель предприятия может принять решение об уничтожении части основного средства, оприходовании полезных деталей в целях дальнейшего использования. Сегодня мы разберемся, что представляет собой процедура ликвидации, в чем отличие частичной ликвидации, причем здесь распоряжение начальника и как правильно его оформить.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуЧастичная ликвидация

Частичная ликвидация объекта основных средств представляет собой процесс демонтажа, разборки или иного выбытия части объекта, который приводит к уменьшению его первоначальной стоимости, но не прекращает его использование в целом. Эта процедура применяется в случаях, когда часть объекта становится непригодной для дальнейшей эксплуатации, морально устаревает или требует замены в связи с модернизацией, реконструкцией или техническим перевооружением.

Частичная ликвидация позволяет сохранить функциональность основного средства, при этом списав его непригодную часть.

Комиссия по ликвидации

Для проведения частичной ликвидации создается специальная комиссия, которая играет ключевую роль в организации и контроле процесса. В состав комиссии обычно входят представители администрации предприятия, главный бухгалтер, специалисты технических служб и другие заинтересованные лица. Комиссия отвечает за осмотр объекта, определение объема работ по ликвидации, составление акта о частичной ликвидации и контроль за соблюдением установленных процедур.

Её задача — обеспечить документальное оформление всех этапов процесса и подтвердить обоснованность списания части объекта. Конкретный кадровый состав определяет директор предприятия, ориентируясь на производственную необходимость и занятость сотрудников.

Приказ директора

Руководитель организации издает приказ о частичной ликвидации, который является основным распорядительным документом для начала процедуры. В приказе указываются причины ликвидации, состав комиссии, сроки выполнения работ и другие необходимые параметры.

Приказ служит юридическим основанием для проведения всех последующих действий, включая списание части объекта и отражение операций в бухгалтерском учете.

Особенности бухгалтерского учета

Бухгалтерский учет при частичной ликвидации имеет свои особенности. Прежде всего, необходимо определить стоимость ликвидируемой части объекта. Для этого используется информация о первоначальной стоимости основного средства и его амортизации. Стоимость ликвидируемой части рассчитывается пропорционально её доле в общей стоимости объекта. Затем эта стоимость списывается с баланса, а оставшаяся часть объекта продолжает учитываться по первоначальной стоимости за вычетом суммы списания. Амортизация также пересчитывается с учетом изменений.

Все операции отражаются в бухгалтерских регистрах на основании акта о частичной ликвидации и других первичных документов.

Оприходование ценностей

После завершения процедуры частичной ликвидации могут остаться материальные ценности, такие как демонтированные детали, узлы или материалы. Эти ценности подлежат оприходованию на баланс организации по рыночной стоимости. Они учитываются как прочие материалы или запасы и могут быть использованы в дальнейшей деятельности либо реализованы. Оприходование оформляется соответствующими документами, например, накладной или актом приема-передачи, и отражается в бухгалтерском учете как доход от выбытия части основного средства.

Таким образом, частичная ликвидация основного средства — это сложный процесс, требующий четкой организации, документального оформления и соблюдения правил бухгалтерского учета. Она позволяет оптимизировать использование основных средств, списав непригодные части и сохранив функциональность объекта в целом.

Инструкция по оформлению приказа

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения. Конкретно в нашем случае нужно будет сослаться на Федеральный закон «О бухгалтерском учете», а также указать соответствующее основание.

Следующим шагом руководитель объявляет о частичной ликвидации ОС, раздает подчинённым соответствующе распоряжения, возлагает ответственность за исполнение приказа, а также человека, который будет осуществлять контроль. Чаще всего контроль директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

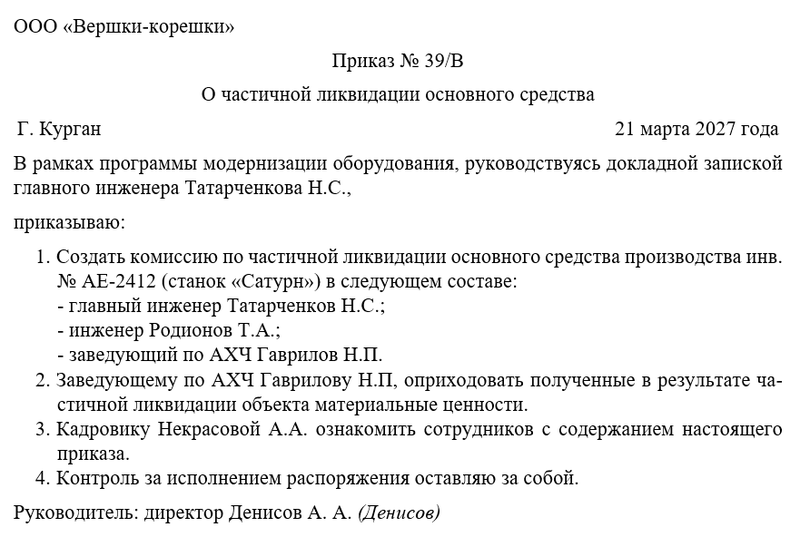

Примерный образец