Запрет на кредиты через Госуслуги можно установить бесплатно: после этого банки и МФО должны проверять кредитную историю и отказывать в выдаче потребительского кредита или микрозайма, если запрет действует. Снять самозапрет тоже можно через Госуслуги, но кредит сразу в ту же минуту взять не получится: снятие начинает действовать с задержкой, чтобы человек не оформил займ под давлением мошенников.

Что такое самозапрет на кредиты

Самозапрет на кредиты - это отметка в кредитной истории человека, которая запрещает банкам и микрофинансовым организациям выдавать ему новые потребительские кредиты и займы. Простыми словами: вы заранее говорите финансовому рынку “не выдавайте на мое имя кредиты”, и кредиторы обязаны это учитывать.

Главная цель запрета - защита от мошенников. Например, у человека украли паспортные данные, взломали Госуслуги, получили доступ к телефону или уговорили назвать код из СМС. Без самозапрета мошенники могут попытаться оформить микрозайм или онлайн-кредит. С запретом кредитор должен увидеть ограничение и отказать.

Самозапрет не портит кредитную историю. Это не просрочка, не банкротство и не черная метка. Это защитная мера, которую человек ставит добровольно и может снять сам.

Какие кредиты блокирует запрет

Самозапрет распространяется на потребительские кредиты и займы, в том числе на микрозаймы в МФО, кредитные карты и овердрафты. Его можно настроить по-разному: полностью или частично.

Полный запрет означает, что человек закрывает возможность оформления кредитов и займов и в офисе, и дистанционно. Частичный запрет можно настроить мягче: например, запретить только дистанционное оформление через интернет и телефон, но оставить возможность обратиться в офис лично.

Есть исключения. Самозапрет не распространяется на ипотеку, автокредит под залог автомобиля, основной образовательный кредит с господдержкой и поручительство. Также он не отменяет старые кредиты, не закрывает действующие кредитные карты и не запрещает погашать уже взятые займы.

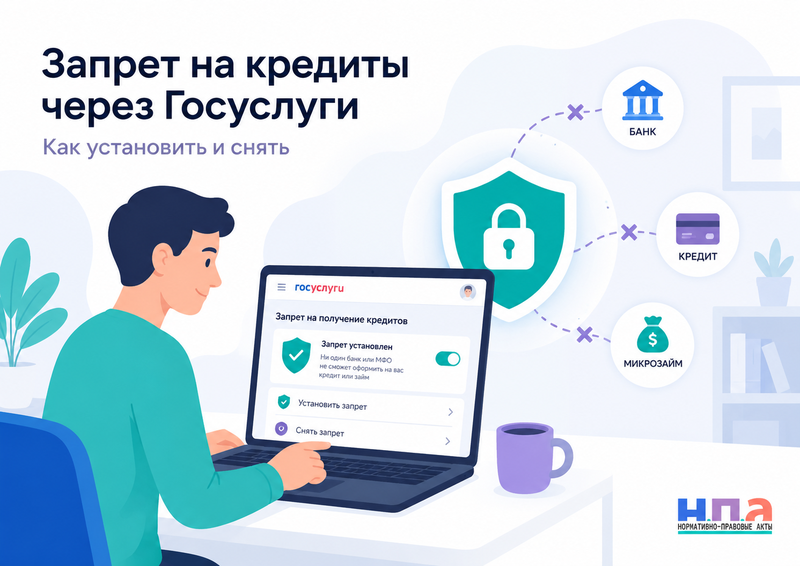

Как установить запрет через Госуслуги

Чтобы поставить запрет, нужна подтвержденная учетная запись на Госуслугах. В личном кабинете нужно найти услугу по установлению запрета на получение кредитов, проверить личные данные, выбрать вид запрета и отправить заявление.

Обычно в заявлении проверяются ФИО, паспортные данные и ИНН. Дальше человек выбирает условия: запрет для банков, для МФО или для всех кредиторов; запрет на дистанционное оформление или полный запрет. Для большинства людей, которые ставят защиту от мошенников, самый безопасный вариант - полный запрет для банков и МФО.

После отправки заявление уходит в квалифицированные бюро кредитных историй. Именно в кредитной истории появляется отметка, которую потом должны проверять банки и МФО перед выдачей кредита.

Когда запрет начинает действовать

Запрет не работает “в голове у банка” и не появляется только потому, что человек нажал кнопку на портале. Он начинает действовать после внесения сведений в кредитную историю. Обычно дата считается по московскому времени.

Практический совет простой: после подачи заявления проверьте статус услуги в Госуслугах. Когда увидите, что услуга оказана, лучше дополнительно проверить статус запрета через соответствующий сервис на Госуслугах или запросить сведения о кредитной истории.

Самозапрет действует бессрочно. Его не нужно продлевать каждый год. Он будет работать до тех пор, пока вы сами не подадите заявление о снятии.

Как снять самозапрет на кредиты

Снять запрет можно также через Госуслуги. Для этого нужно найти услугу по снятию запрета, проверить данные, подписать заявление и отправить его. Снятие бесплатное.

Важный момент: снятие не означает, что банк тут же через пять минут одобрит кредит. Сначала сведения о снятии должны попасть в кредитную историю, а само снятие начинает действовать с задержкой. Это сделано специально: чтобы мошенники не могли быстро заставить человека снять запрет и сразу оформить займ.

Еще один нюанс: заявление о снятии убирает все ранее установленные условия запрета. То есть нельзя просто “снять только для одного банка” или “разрешить только одну заявку”. Если хотите перейти с полного запрета на частичный, сначала придется снять старый запрет, дождаться вступления снятия в силу, а потом поставить новый частичный запрет.

Можно ли установить и снять запрет через МФЦ

Да, сейчас самозапрет можно оформлять не только через Госуслуги, но и через МФЦ. Это удобно для тех, кто не пользуется порталом, не хочет разбираться с электронной подписью или предпочитает личное обращение.

Через МФЦ заявление подается лично. Сотрудник помогает оформить стандартную форму, а дальше сведения направляются в бюро кредитных историй. При ошибке в данных заявление могут отклонить, поэтому паспортные данные, ИНН и другие сведения нужно проверять внимательно.

Но для большинства пользователей быстрее всего остается путь через Госуслуги. Особенно если нужно срочно поставить защиту после утечки данных, подозрительного звонка или взлома аккаунта.

Что делать, если банк отказал после снятия запрета

Такое бывает. Человек снял самозапрет, пришел за кредитом, а банк все равно видит ограничение или отказывает без понятного объяснения. Первое, что нужно сделать, - проверить статус снятия на Госуслугах и в кредитной истории. Возможно, сведения еще не обновились или не наступила дата фактического снятия.

Дальше можно попросить банк заново запросить сведения в бюро кредитных историй. Не стоит спорить устно с менеджером в офисе. Лучше направить письменное обращение в банк: указать, что самозапрет снят, приложить подтверждение с Госуслуг и попросить провести повторную проверку.

Если банк явно ошибается, можно направить претензию в банк или жалобу на отказ в предоставлении кредита, если отказ связан именно с неверными сведениями или нарушением порядка проверки.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуЧто делать, если кредит выдали при действующем запрете

Если запрет уже действовал, а банк или МФО все равно оформили потребительский кредит или микрозайм, нужно сразу поднимать документы. Сначала проверьте дату начала запрета, дату заявки, дату договора и кредитора. Затем направьте претензию в банк или МФО и потребуйте провести проверку.

В претензии нужно писать не общими словами, а по фактам: самозапрет установлен, сведения были в кредитной истории, кредитор обязан был проверить запрет, договор оформлен с нарушением. Параллельно стоит подать жалобу на банк в Центробанк или жалобу на МФО, если речь идет о микрозайме.

Если кредит оформили мошенники, дополнительно подается заявление в полицию. Не ждите, пока долг уйдет коллекторам или в суд. Чем раньше зафиксированы даты и заявления, тем легче убрать чужой долг и исправить кредитную историю.

Частые ошибки

Первая ошибка - думать, что запрет ставится на конкретный банк. Самозапрет работает через кредитную историю и бюро кредитных историй, а не через одну кредитную организацию.

Вторая ошибка - снимать запрет прямо перед заявкой и ждать мгновенного одобрения. Нужно учитывать задержку: сведения должны обновиться, а снятие должно начать действовать.

Третья ошибка - ставить частичный запрет, когда нужен полный. Если человек боится мошенников, обычно лучше закрывать и дистанционное, и офисное оформление, а не только онлайн-заявки.

Четвертая ошибка - не проверять кредитную историю после подозрительных звонков. Самозапрет защищает от новых кредитов, но не показывает автоматически, что уже успели оформить раньше. После утечки данных лучше проверить кредитную историю отдельно.

Пятая ошибка - считать, что самозапрет решает все. Он не заменяет безопасность аккаунта, пароли, двухфакторную защиту, контроль сим-карты и осторожность с кодами из СМС.

Риски и последствия

Главный плюс самозапрета - защита от быстрых мошеннических кредитов и микрозаймов. Особенно полезно поставить запрет пожилым людям, тем, кто редко берет кредиты, людям после утечки паспортных данных, потери телефона, взлома Госуслуг или подозрительных звонков.

Главный минус - кредит не получится оформить спонтанно. Сначала придется снять запрет, дождаться вступления снятия в силу и только потом подавать заявку. Для обычного человека это не проблема, а дополнительная защита от импульсивного решения.

Для банка или МФО риск другой: если они выдали кредит при действующем самозапрете и должны были его увидеть, взыскать такой долг с человека будет крайне сложно. Поэтому кредиторы обязаны проверять сведения в квалифицированных бюро кредитных историй.

Практический алгоритм

Сначала решите, какой запрет вам нужен. Если кредиты в ближайшее время не планируются, выбирайте полный запрет для банков и МФО. Если хотите оставить возможность личного обращения в офис, можно выбрать частичный вариант, но защита будет слабее.

Затем зайдите на Госуслуги, найдите услугу по запрету на получение кредитов, проверьте ФИО, паспорт и ИНН, выберите условия запрета и отправьте заявление. После этого дождитесь статуса оказания услуги.

Через некоторое время проверьте, появился ли запрет. Это можно сделать через Госуслуги или через сведения о кредитной истории. Сохраните подтверждение, особенно если ставите запрет после подозрительной ситуации.

Когда кредит действительно понадобится, заранее подайте заявление о снятии запрета. Не планируйте сделку на тот же день. Дождитесь, когда снятие вступит в силу, и только потом подавайте заявку в банк или МФО.

Если после снятия банк все равно отказывает из-за запрета, попросите его обновить сведения и направьте письменную претензию. Если кредит выдали при действующем запрете или на ваше имя мошеннически оформили займ, пишите в банк, Банк России и полицию.

FAQ: запрет на кредиты через Госуслуги

Самозапрет на кредиты платный?

Нет, установка и снятие самозапрета бесплатные.

Можно ли поставить запрет, если у меня нет кредитной истории?

Да, можно. При подаче заявления сведения о запрете все равно должны быть внесены через квалифицированные бюро кредитных историй.

Запрет действует на старые кредиты?

Нет. Он не отменяет действующие кредиты, не закрывает кредитные карты и не освобождает от уже взятых обязательств.

Можно ли снять запрет только для одного банка?

Нет. Снятие убирает ранее установленные условия запрета. После снятия можно снова поставить новый запрет, например уже частичный.

Что выбрать: полный или частичный запрет?

Для защиты от мошенников чаще всего лучше полный запрет для банков и МФО. Частичный вариант подходит тем, кто хочет закрыть только онлайн-оформление, но оставить возможность личного обращения в офис.