Жалоба в налоговую инспекцию на работодателя – это документ, с которым в местное управление ФНС может обратиться любой сотрудник предприятия, желающий сообщить о налоговых нарушениях (преступлениях), совершаемых его работодателем. Сегодня мы расскажем, какого рода нарушения чаще всего встречаются на практике, в каких случаях следует жаловаться, как правильно оформить жалобу.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуНалоговые нарушения

Налоговый орган занимается регистрацией всех организаций, представленных на рынке. Речь идёт как об индивидуальных предпринимателях, так и о юридических лицах любой организационно-правовой формы. Любая компания должна быть поставлена на учёт в местном управлении налоговой службы, уплачивать налоги в местный, областной и федеральный бюджет. Более подробно о разновидностях налогов и порядках их уплаты можно узнать из положений Налогового кодекса РФ.

Среди прочего, компания, использующая наёмный труд, должна платить налоги за каждого работника. Как нетрудно догадаться, размер отчислений будет зависеть от количества работников и их заработной платы. На практике часто можно встретить, как небольшие фирмы выдают своим сотрудникам заработную плату «в конверте». Например, по документам человек получает МРОТ, но по факту её доход составляет куда более существенную сумму. Ещё одна разновидность – работа без договора. То есть человек фактически работает на предприятии без оформления каких-либо сопутствующих документов, на «честном слове» руководства организации.

Любое из вышеперечисленных нарушений является основанием для привлечения руководства компании к юридической ответственности. Причем мера ответственности будет зависеть от характера правонарушения, степени его тяжести, а также суммы, которую налогоплательщик не перечислил в государственный бюджет.

Когда жаловаться

Жалоба в налоговый орган может заявиться абсолютно любым человеком, в том числе не являющимся сотрудником компании-нарушителя. Обычно работник не жалуется на своего же работодателя, ведь в таком случае пострадают обе стороны. Человек платит 13 процентов налога со своей зарплаты, а если выяснится, что в течение длительного периода времени он получал значительно больше, разницу придётся доплатить из своего кармана. Далеко не каждый человек готов на такие жертвы ради достижения цели общей справедливости, торжества закона.

Чаще всего жалоба заявляется сторонним человеком, так или иначе знакомым с внутренней кухней частного предприятия. Это может быть конкурент по бизнесу или случайный посетитель, заподозривший нарушения. Ни один государственный орган не принимает анонимные жалобы, а значит, заявить жалобу без указания её автора не получится. Руководство организации в любом случае узнает, кто стал инициатором налоговой камеральной проверки.

Как обратиться

Обратиться с жалобой в налоговый орган можно тремя способами:

- нарочным;

- через отделение почтовой связи;

- посредством официального веб-сайта ИФНС.

Порядок и правила рассмотрения жалобы не изменятся в зависимости от того, какой способ был выбран заявителем. Здесь срабатывают положения Налогового кодекса и 59-ФЗ «О порядке рассмотрения обращений граждан». У налогового инспектора, получившего жалобу в работу, будет тридцать календарных дней на проведение камеральной проверки, принятие решения по факту её результатов. В отдельных случаях срок может быть продлен ещё на тридцать дней, однако для этого потребуются веские основания. Если компания-нарушитель будет затягивать с предоставлением документации или каким-то образом попытается её скрыть, уничтожив или подделав бумаги, процедура может затянуться.

Составить жалобу можно в свободной форме на чистом листе бумаги формата А4. Написать текст допускается как от руки с помощью синей или чёрной шариковой ручки, так и в машинописном виде при помощи компьютерных средств.

Инструкция по составлению жалобы

Жалоба в налоговую инспекцию по своей структуре разделяется на три условных составных элемента: шапку, основной блок с разъяснением сути обращения, часть с обращением к представителю госоргана с просьбой решить проблемный вопрос. Рассмотрим особенности формирования каждого отдельно взятого элемента.

В первую очередь разберёмся с шапкой. В правом верхнем углу листа бумаги прописываем полное наименование регионального управления ИФНС, в котором стоит на учёте организация-нарушитель, ФИО, должность и звание руководителя органа, а также его юридический адрес. Затем здесь же мы обозначим ФИО заявителя жалобы, серию и номер его паспорта, место прописки. В качестве средства обратной связи в обязательном порядке оставляем номер сотового телефона заявителя.

Ниже по документу разъясняем суть нашего обращения. Утверждаем, что вам стали известны факты уклонения компании-работодателя от уплаты налогов за сотрудников или по иным основаниям. Приводим аргументы в пользу своей позиции, ссылаемся на обстоятельства или материала, которые могут выступить в качестве доказательств.

Следующим шагом обращаемся к представителю налогового органа, просим его принять жалобу к производству, провести камеральную проверку, выявить указанные нарушения, привлечь организацию к ответственности по закону. На этом моменте работу по формированию жалобы можно назвать завершенной. Заверяем итоговый вариант автографом с расшифровкой, ставим сегодняшнее число, передаём на рассмотрение любым способом из описанных ранее.

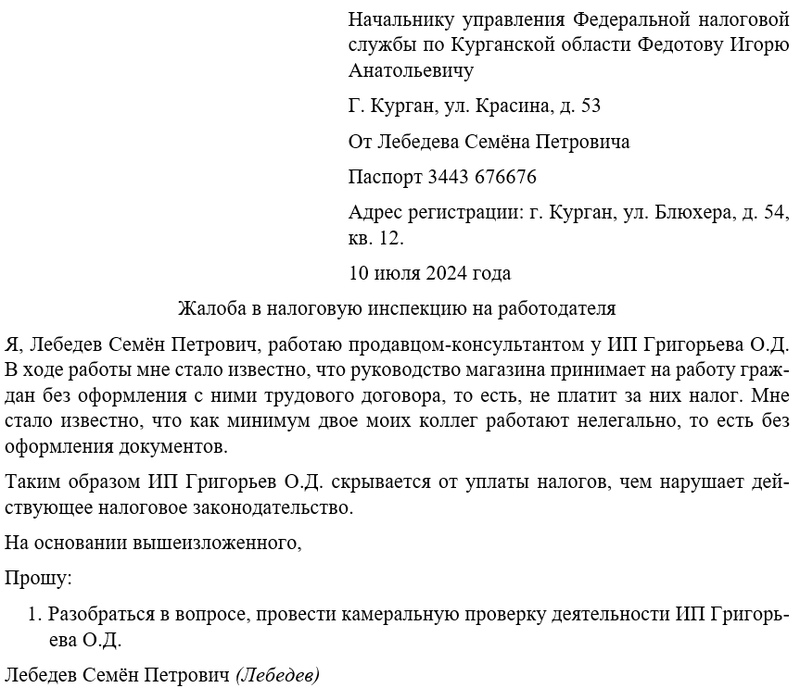

Примерный образец