Заявление о зачёте налога с одного КБК на другой – это документ, в соответствии с которым налогоплательщик уведомляет налоговый орган о допущенной при осуществлении уплаты налога ошибки в указании КБК и просит зачесть уплату на другой КБК. Ситуация на практике случается довольно часто. Процедура всегда оформляется соответствующими документами.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуНалогообложение

В соответствии с налоговым законодательством Российской Федерации обязанность по исчислению подлежащей к уплате суммы налога и её переводе в государственный бюджет лежит на налогоплательщике. Занимается этим бухгалтерский отдел организаций. Заполнение платёжки требует определённой внимательности от человека. В силу человеческого фактора могут быть допущены определённые ошибки. В частности, речь идёт о неправильном указании КБК. Ситуацию всегда можно исправить.

Что такое КБК

Код бюджетной классификации – это набор цифр, каждая из которых что-то значит. Переводя средства по уплате налогов в государственный бюджет, следует подробно ознакомиться с действующим законодательством. В противном случае велика вероятность указать неверные значения. Код регулярно обновляется. Для налогоплательщиков разработаны различные справочники по КБК.

Что делать при допущении ошибки в коде

Переводя средства с ошибочным указанием КБК, деньги в любом случае попадут в бюджетную систему, однако не тому получателю и не по тому основанию. Обязательство по уплате налога организацией выполнено не будет. Ситуация может быть исправлена двумя путями:

- ошибку обнаружит налоговый орган при проведении камеральной проверки. В таком случае ФНС уведомит налогоплательщика в течение 10 дней с момента обнаружения ошибки;

- налогоплательщик выявит ошибку самостоятельно.

В любом случае придётся обратиться в налоговую с соответствующим заявлением.

Тонкости процедуры зачёта

В соответствии с Налоговым Кодексом РФ (ст. 78) у налогоплательщика есть срок в три года с момента перечисления средств для обращения в ФНС с заявлением. Однако зачёт можно провести не всегда. Если ошибка повлекла за собой не перечисление средств в бюджет вовсе, исправить её уже не удастся. Придётся уплатить налог повторно.

Налоговый орган рассмотрит полученное заявление и примет соответствующее решение в течение 10 рабочих дней. ФНС может предложить налогоплательщику провести сверку взаиморасчётов. Процедура обязательна не всегда и инициируется со стороны налоговой. Организация должна быть уведомлена о принятом решении в течение 5 дней с момента его принятия. Если всё пройдёт успешно, налог будет зачтён. Неприятных неожиданностей при исправлении КБК возникнуть не должно.

Как подать заявление

Налогоплательщик вправе обратиться в налоговую с заявлением любым удобным для него из возможных способов. Среди них:

- передать бумагу лично в руки сотруднику ФНС, придя в региональное отделение. Сделать это может руководитель организации или иное уполномоченное лицо (по доверенности);

- отправить заявление почтой на адрес регионального отделения налоговой;

- отправить документ на электронную почту ведомства. Посмотреть её адрес можно на сайте. В таком случае потребуется заверить заявление электронной подписью;

- подать прошение через личный кабинет на сайте ФНС.

Ответ будет получен тем же способом, что и было подано заявление.

Форма документа

Обращения в налоговую всегда оформляются в соответствии с установленными ведомством требованиями. Для каждого вида заявления разработан уникальный бланк. В случае необходимости зачёта налога с одного КБК на другой следует попользоваться формой КНД 1150057 (утверждена Приказом ФНС в 2017 году и фактически используется с октября 2021 года). Бланк предназначен для зачёта излишков по уплате налогов.

Заполнить форму можно как от руки шариковой ручкой, так и при помощи компьютерных средств. Заполняя бланк от руки, все буквы необходимо писать печатными и заглавными. Не допускается никаких зачёркиваний и прочих исправлений. В случае допущения ошибки следует взять новый бланк и начать заново. Компьютерный вариант в таком случае видится надёжнее. Полностью готовый, правильно составленный образец заявления необходимо распечатать на принтере для заверения подписью уполномоченного лица организации-заявителя.

Следует иметь в виду, что сотрудники налоговой откажутся принять написанное не по обязательной форме заявление. Необходимо постоянно следить за обновлением законодательства, так как ведомство регулярно обновляет свои бланки.

Пошаговая инструкция по заполнению бланка

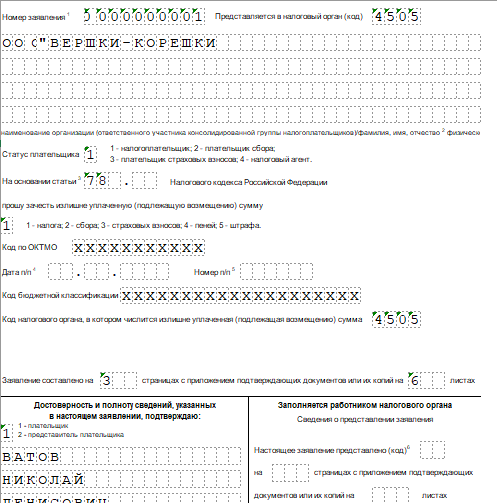

Структурно форма состоит из трёх листов: информация об организации, информация об уплаченном налоге и сведения о физ. лице, не являющимся ИП. Заполнить придётся только две из трёх страниц.

Начинаем заполнять бланк с шапки. В ней необходимо отметить реквизиты организации (ИНН И КПП). Каждую заполненную страницу необходимо пронумеровать в формате «001», «002».

Ниже пишется полное наименование организации-налогоплательщика с указанием на его организационно-правовую форму. В этой же части документа необходимо обозначить порядковый номер заявления и код регионального подразделения ИФНС.

Далее форма предлагает заявителю сослаться на норму Налогового кодекса. В нашем случае указываем ст. 78 НК РФ. Дата и номер платёжного поручения заполняется только в случае возврата госпошлины.

В завершение первой страницы вносим сведения об уполномоченном лице организации. Это может быть руководитель фирмы лично или представитель. Предлагается указать ФИО, номер телефона для связи и уполномочивающий документ (устав, доверенность). Полнота и достоверность указанных данных подтверждается рукописной подписью заявителя. Блок справа заполняет сотрудник ИФНС при принятии заявления.

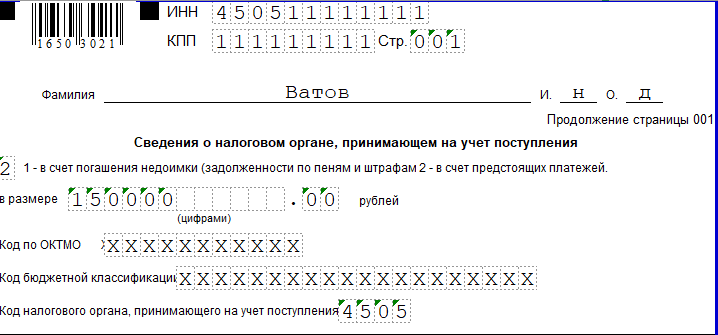

На второй странице формы отмечаются правильные платёжные реквизиты и точная сумма переплаты на другой КБК. Указываем все необходимые данные.

Третья страница предназначена для заполнения физ. лицом, не являющимся ИП. В нашем случае лист не заполняется вовсе.

На этом составление заявления окончено. Остаётся только ждать ответа из налоговой.