Приказ об утверждении годового отчета — это распорядительный документ, которым руководство организации официально принимает результаты своей деятельности за отчетный период. В рамках настоящего материала мы рассмотрим правовые аспекты, процедуру утверждения и значение этого документа для дальнейшей работы предприятия.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуГодовой отчет

Годовой отчет представляет собой комплексный документ, содержащий финансовую, бухгалтерскую и управленческую информацию о деятельности организации за истекший год. Обязанность по подготовке и представлению годового отчета распространяется на все юридические лица, включая коммерческие компании, некоммерческие организации и государственные учреждения, с различиями в составе и объеме отчетности в зависимости от их организационно-правовой формы и вида деятельности.

После официального утверждения годового отчета он приобретает статус официального документа организации и подлежит: направлению в налоговые органы и органы статистики (для обязательных форм отчетности); представлению участникам или акционерам на общем собрании; опубликованию (для акционерных обществ и организаций, подлежащих обязательному аудиту); использованию для целей планирования и управления в самой организации. Приказ руководителя об утверждении годового отчета является завершающим этапом процесса его подготовки и юридически закрепляет принятие отчетности руководством компании.

В приказе указываются: перечень утверждаемых форм отчетности; дата утверждения; ответственные за представление отчетности в государственные органы; порядок ознакомления участников/акционеров с отчетом; другие организационные вопросы, связанные с дальнейшим использованием отчетности.

Нормативная база

Правовой основой процедуры утверждения годового отчета служат: для акционерных обществ - Федеральный закон "Об акционерных обществах" (ст. 47, 52); для обществ с ограниченной ответственностью - Федеральный закон "Об ООО" (ст. 33, 34); для бюджетных учреждений - Бюджетный кодекс РФ; для всех юридических лиц - Налоговый кодекс РФ (ст. 23, 80) и Федеральный закон "О бухгалтерском учете" (ст. 13, 15, 18).

Утвержденный годовой отчет оказывает значительное влияние на будущую деятельность организации, так как: служит основой для анализа эффективности работы и принятия управленческих решений; используется при разработке стратегии и бизнес-планов; влияет на инвестиционную привлекательность компании; является базой для расчета дивидендов и распределения прибыли; может учитываться банками и контрагентами при оценке надежности организации. Особое значение имеет достоверность отчетных данных, так как искажение информации в годовом отчете может повлечь административную (по ст. 15.11 КоАП РФ) или уголовную (по ст. 170.1, 195 УК РФ) ответственность руководителей и главного бухгалтера. Поэтому перед утверждением отчета рекомендуется проводить его тщательную проверку (внутренний контроль, аудит), а в случае выявления существенных ошибок - вносить соответствующие исправления в установленном порядке.

После утверждения годовой отчет становится важным инструментом управления организацией, позволяющим не только подвести итоги прошедшего периода, но и спланировать направления развития на будущее, привлечь инвестиции, укрепить деловую репутацию компании.

Использование отчета

Для внутреннего использования утвержденный годовой отчет становится основой для проведения анализа финансово-хозяйственной деятельности, который обычно организует планово-экономический отдел или финансовое подразделение. Результаты такого анализа представляются руководству компании в виде аналитической записки с выводами и рекомендациями, которые учитываются при разработке стратегии развития, бизнес-планов и бюджетов на следующий отчетный период.

Участники (акционеры) организации на основании утвержденного отчета принимают решения о распределении прибыли, выплате дивидендов, одобрении крупных сделок и других важных вопросах, что фиксируется в протоколах общих собраний.

Инструкция по оформлению приказа

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый отдельно взятый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания. Подобного набора реквизитов окажется вполне достаточно, чтобы посчитать шапку распоряжения оформленной максимально корректно.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения.

Следующим шагом руководитель объявляет об утверждении годового отчета по деятельности организации, а также назначает человека, который будет осуществлять контроль. Чаще всего контроль за исполнением распоряжения директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

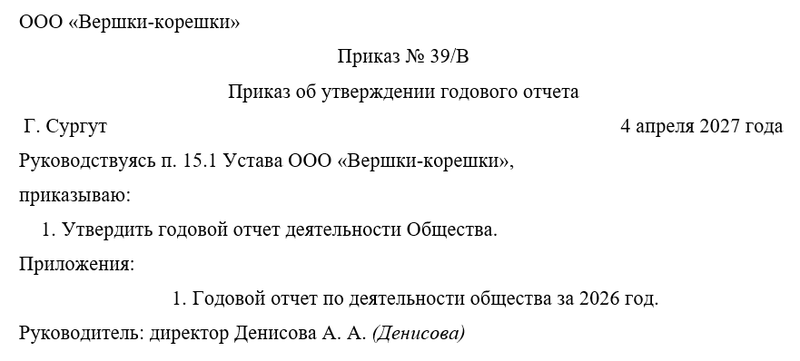

Примерный образец