Приказ об установлении срока полезного использования сайта – это распорядительный документ, в соответствии с которым руководитель организации принимает решение об установлении конкретного срока использования веб-сайта организации. Сегодня мы разберемся, зачем нужны такие организационные меры, как рассчитывается срок полезного использования сайта, причем здесь приказ начальника и как правильно его оформить.

Важно! Этот документ можно скачать в КонсультантПлюс

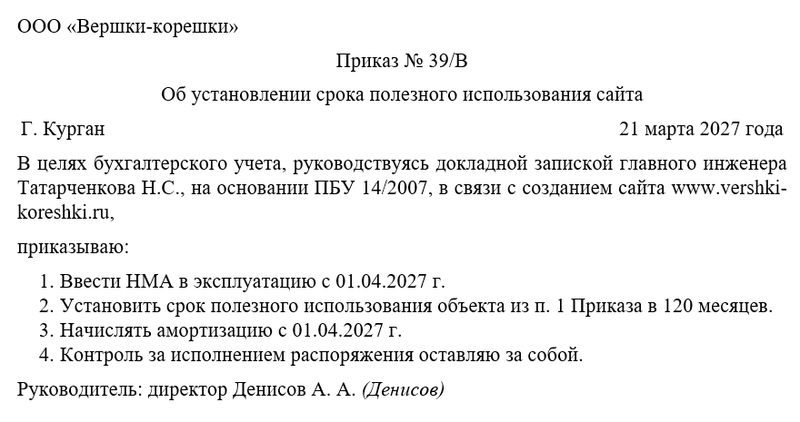

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа об установлении срока полезного использования сайта

Бланк приказа об установлении срока полезного использования сайта

Установление срока для сайта

Установление срока полезного использования (СПИ) веб-сайта, права на который принадлежат организации, — это важный этап учёта нематериальных активов (НМА). СПИ определяет период, в течение которого сайт будет приносить экономическую выгоду, и влияет на порядок начисления амортизации. Это необходимо для корректного отражения стоимости сайта в бухгалтерской отчётности, равномерного распределения расходов на его создание или приобретение, а также для соблюдения требований налогового законодательства.

Веб-сайт как нематериальный актив учитывается на балансе организации, если он соответствует критериям НМА: отсутствие материальной формы, способность приносить доход, возможность идентификации и наличие исключительных прав.

Роль приказа директора

Роль приказа директора в процедуре установления СПИ веб-сайта заключается в юридическом оформлении решения о сроке использования. Приказ подтверждает, что организация определила СПИ на основании объективных данных, таких как ожидаемый период использования, технические характеристики сайта или условия договора на его создание. В приказе указываются основания для установления СПИ (например, техническая документация или экспертная оценка), сам срок в месяцах или годах, а также ответственные за отражение амортизации в бухгалтерском учёте.

Приказ служит основным документом, который может быть запрошен при проверках контролирующими органами, и обеспечивает прозрачность процедуры.

Нормативная основа

Процедура установления СПИ основывается на нормативных актах, регулирующих бухгалтерский учёт нематериальных активов. Основным документом является ПБУ 14/2007 "Учёт нематериальных активов", которое устанавливает правила определения СПИ и начисления амортизации. Согласно ПБУ, СПИ может быть определён на основании срока действия прав на объект (например, лицензии или патента) или ожидаемого периода использования, в течение которого объект будет приносить доход.

Если срок использования определить невозможно, амортизация не начисляется, а стоимость сайта списывается единовременно при выбытии. Дополнительно учитываются положения Налогового кодекса РФ, которые могут отличаться от бухгалтерских норм, особенно в части амортизационных групп и сроков.

Расчет срока

Расчёт срока полезного использования веб-сайта зависит от нескольких факторов. Если сайт создан для конкретного проекта с ограниченным сроком реализации (например, промо-сайт для маркетинговой кампании), СПИ определяется исходя из длительности проекта. Если сайт используется для постоянной деятельности организации (например, корпоративный сайт или интернет-магазин), СПИ может быть установлен на основании ожидаемого периода его актуальности с учётом скорости изменения технологий и рыночных условий. В некоторых случаях СПИ определяется на основании срока действия доменного имени или лицензии на использование программного обеспечения, на котором работает сайт.

Например, если домен зарегистрирован на 5 лет, СПИ может быть установлен на этот же период. Если срок использования определить сложно, организация вправе установить его самостоятельно, основываясь на внутренних расчётах и экспертных оценках.

Таким образом, установление срока полезного использования веб-сайта — это процедура, которая обеспечивает корректный учёт нематериального актива и равномерное списание его стоимости через амортизацию. Она основывается на нормах ПБУ 14/2007 и требует издания приказа директора, в котором фиксируется СПИ и порядок его применения. Расчёт СПИ зависит от характера использования сайта, срока действия прав на него и ожидаемого периода получения экономической выгоды.

Правильное определение СПИ позволяет организации избежать ошибок в учёте и минимизировать риски при налоговых проверках.

Инструкция по оформлению приказа

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения. Конкретно в нашем случае нужно будет сослаться на ПБУ 14/2007, а также указать соответствующее основание.

Следующим шагом руководитель объявляет об установлении срока полезного использования веб-сайта, раздает подчинённым соответствующие распоряжения, возлагает ответственность за исполнение приказа, а также человека, который будет осуществлять контроль. Чаще всего контроль директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

Примерный образец