Приказ об оплате обучения в интересах работника — это распорядительный документ, санкционирующий расходование средств работодателя на профессиональное или дополнительное образование сотрудника. В рамках настоящего материала мы рассмотрим правовые, организационные и бухгалтерские аспекты данной процедуры.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбучение сотрудников

Процедура оплаты обучения работников за счет работодателя представляет собой регламентированный процесс инвестирования в развитие человеческого капитала организации. Крупные корпорации, государственные учреждения, технологические компании и организации с высокими требованиями к квалификации персонала чаще всего практикуют такую форму поддержки сотрудников.

Правила, регулирующие порядок и условия оплаты обучения, должны быть зафиксированы в коллективном договоре, положении о персонале или индивидуальном трудовом соглашении с указанием видов обучения (профессиональная переподготовка, повышение квалификации, MBA), порядка отбора кандидатов и условий возмещения затрат при увольнении сотрудника до истечения согласованного срока работы.

Распоряжение руководителя

Приказ генерального директора является ключевым документом, инициирующим процесс обучения. В приказе указываются: персональные данные сотрудника; наименование образовательной программы; сроки и стоимость обучения; условия возмещения расходов (при досрочном увольнении); ответственные за контроль исполнения лица. Документ подписывается после согласования с кадровой службой, финансовым отделом и юридической службой, и служит основанием для заключения договора с образовательным учреждением, перечисления оплаты и последующего отражения расходов в учете.

Фактически заниматься подготовкой проекта распоряжения директора будет кадровик. Директор получит на руки уже готовый экземпляр, который нужно проверить, заверить автографом. Распоряжение вступает в силу с даты его издания, если иная дата прямо не указана в его содержательной части. Подписанный экземпляр передается на хранение.

Нормативная база

Правовую основу процедуры составляют положения Трудового кодекса РФ (статья 196 - о праве работодателя направлять сотрудников на обучение), Налогового кодекса РФ (статья 264 - об учете расходов на обучение), а также Федерального закона №273-ФЗ "Об образовании". В бухгалтерском учете расходы на обучение отражаются по дебету счетов учета затрат (20, 26, 44) в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами" при условии, что обучение соответствует профилю деятельности организации и направлено на совершенствование профессиональных качеств сотрудника.

Для целей налогообложения прибыли такие расходы принимаются в полном объеме при наличии подтверждающих документов (договора с образовательным учреждением, лицензии на образовательную деятельность, актов оказанных услуг) и при условии, что программа обучения имеет профессиональную направленность.

Бухучет

Особое внимание следует уделять налоговым последствиям: суммы, потраченные на обучение работника в интересах организации, не облагаются НДФЛ и страховыми взносами (письмо Минфина России №03-04-06/37990), однако при нарушении условий договора (например, при увольнении до истечения согласованного срока работы) возмещенные сотрудником суммы учитываются как внереализационные доходы организации. Для бюджетных учреждений дополнительным требованием является соответствие расходов на обучение положениям закона №44-ФЗ "О контрактной системе" и их включение в план закупок.

Эффективное внедрение системы обучения персонала требует не только правильного документального оформления, но и разработки программы развития сотрудников, оценки эффективности инвестиций в образование и создания системы мотивации для обучающихся работников.

Инструкция по оформлению распоряжения

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый отдельно взятый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания. Подобного набора реквизитов окажется вполне достаточно, чтобы посчитать шапку распоряжения оформленной максимально корректно.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения.

Следующим шагом руководитель объявляет об оплате обучения в интересах работника, раздает подчинённым соответствующие распоряжения, возлагает ответственность за исполнение приказа, а также назначает человека, который будет осуществлять контроль. Чаще всего контроль за исполнением распоряжения директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

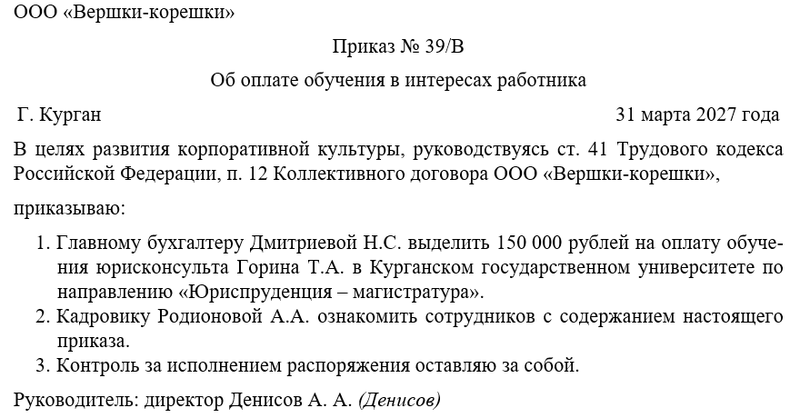

Примерный образец