Приказ об обеспечении работников бесплатными обедами — это распорядительный документ, утверждающий введение на предприятии системы бесплатного питания для сотрудников. В рамках настоящего материала мы рассмотрим организационные, финансовые и правовые аспекты внедрения данной социальной льготы.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуБесплатные обеды на работе

Процедура обеспечения работников бесплатными обедами представляет собой комплекс мероприятий по организации питания персонала за счет средств работодателя. Данная практика наиболее распространена в организациях с особыми условиями труда (производственные предприятия, медицинские учреждения), компаниях, расположенных в отдаленных районах без инфраструктуры общепита, а также в крупных корпорациях, использующих систему питания как элемент социального пакета для повышения лояльности персонала.

Введение бесплатного питания начинается с анализа потребностей сотрудников и возможностей предприятия, который может включать анкетирование персонала, изучение опыта аналогичных организаций и расчет финансовой нагрузки на бюджет компании. На основании проведенного анализа разрабатывается модель питания (полноценные обеды в столовой, ланч-боксы, талоны в кафе-партнеры) и определяются категории сотрудников, имеющих право на льготу (все работники или отдельные подразделения).

Роль приказа директора

Приказ генерального директора является основным документом, регламентирующим порядок обеспечения бесплатным питанием. В приказе указываются: категории работников, имеющих право на льготу; форма предоставления питания; размер денежного эквивалента (если предусмотрено); источники финансирования; ответственные за организацию подразделения; сроки введения системы. Документ подписывается после согласования с финансовой службой, отделом кадров и юридическим отделом, и служит основанием для заключения договоров с поставщиками питания, внесения изменений в коллективный договор и отражения соответствующих расходов в бухгалтерском учете.

Нормативная база

Правовая основа процедуры включает положения Трудового кодекса РФ (статья 41 - о возможности включения условий о питании в коллективный договор), Налогового кодекса РФ (статья 255 - об учете расходов на питание как части расходов на оплату труда), а также отраслевые соглашения и санитарные нормы (СанПиН 2.3.6.1079-01 - требования к организации общественного питания). Для отражения в бухгалтерском учете расходы на бесплатное питание сотрудников относятся на счет 29 "Обслуживающие производства и хозяйства" (при наличии собственной столовой) или 44 "Расходы на продажу"/26 "Общехозяйственные расходы" (при использовании услуг сторонних организаций).

Стоимость питания включается в состав расходов на оплату труда при условии, что данная норма закреплена в трудовом или коллективном договоре, и не превышает 4 000 рублей в месяц на одного работника (согласно пункту 25 статьи 255 НК РФ), в противном случае суммы сверх лимита облагаются страховыми взносами. Документальным подтверждением расходов служат: приказ руководителя, договоры с поставщиками питания, акты выполненных работ, меню-требования (при собственной столовой), табели учета выдачи питания, а также соответствующие положения коллективного договора или локальных нормативных актов.

Питание и бухучет

Особое внимание при организации бесплатного питания уделяется соблюдению санитарно-эпидемиологических требований - обязательному наличию у поставщика питания санитарной книжки, сертификатов на продукты, соответствию помещений столовой установленным нормам. Для бюджетных учреждений дополнительным требованием является обоснование расходов на питание в смете и проведение закупок в соответствии с законом №44-ФЗ. Коммерческие организации могут предусматривать расходы на питание в рамках фонда оплаты труда или социальных программ, при этом важно учитывать, что предоставление бесплатного питания не должно носить дискриминационного характера и должно быть доступно всем сотрудникам или четко определенным категориям персонала.

Внедрение системы бесплатного питания требует комплексного подхода, включающего не только финансовые расчеты, но и организацию пространства для приема пищи, разработку графика питания, информирование сотрудников о новых льготах и регулярный мониторинг удовлетворенности персонала качеством предоставляемого сервиса.

Разбираемся, как оформить приказ

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый отдельно взятый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания. Подобного набора реквизитов окажется вполне достаточно, чтобы посчитать шапку распоряжения оформленной максимально корректно.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения.

Следующим шагом руководитель объявляет об обеспечении работников бесплатными обедами, раздает подчинённым соответствующие распоряжения, возлагает ответственность за исполнение приказа, а также назначает человека, который будет осуществлять контроль. Чаще всего контроль за исполнением распоряжения директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

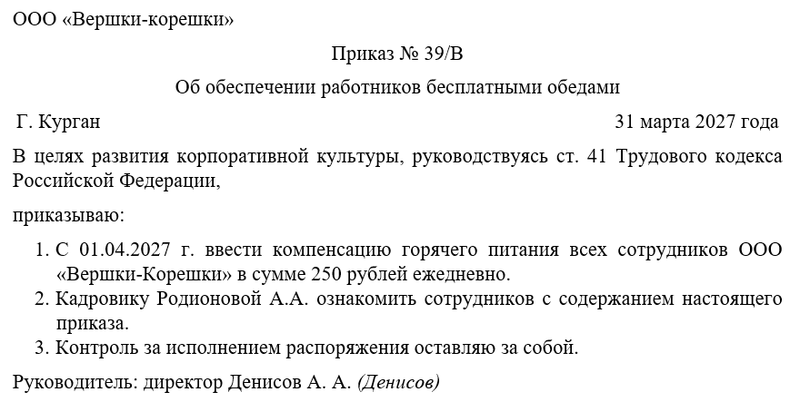

Примерный образец