Приказ о вводе в эксплуатацию и установлении срока полезного использования основного средства – это распорядительный документ, в соответствии с которым руководитель предприятия принимает решение об использовании в основной деятельности того или иного средства производства, установив предельный срок его полезного использования. Сегодня мы разберемся, что можно отнести к основным средствам производства, каков предельный срок его эксплуатации, причем здесь приказ директора и как правильно его оформить.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуБланк приказа о вводе в эксплуатацию и установлении срока полезного использования основного средства

Основное средство производства

Основное средство (ОС) — это имущество компании, используемые ей в процессе производства, управления или предоставления услуг в течение длительного времени (года одного календарного года) и стоимость которого превышает установленный лимит. Основные средства играют ключевую роль в деятельности организации, так как они обеспечивают производственный процесс и приносят экономическую выгоду.

К основным средствам относятся объекты, которые соответствуют следующим критериям:

- использование в производстве;

- управлении или для предоставления услуг, срок полезного использования более 12 месяцев;

- стоимость выше установленного лимита (в бухгалтерском учёте — 40 000 рублей, в налоговом учёте — 100 000 рублей);

- способность приносить экономическую выгоду (доход) в будущем.

Примеры основных средств включают здания и сооружения (производственные цеха, офисные здания, склады), машины и оборудование (станки, компьютеры, производственные линии), транспортные средства (автомобили, погрузчики, спецтехника), инструменты и инвентарь (дорогостоящие инструменты, оборудование), земельные участки и объекты природопользования (участки земли, водоёмы, лесные угодья), а также капитальные вложения (затраты на улучшение земельных участков, арендованных объектов).

Полезный срок использования

Полезным сроком использования ОС называют период, в рамках которого предприятие намерено использовать введенный в эксплуатацию объект в своей основной деятельности, о чём бы ни шла речь. В первую очередь, срок полезного использования определяется заводом-производителем, указывается в технической документации. Если такового нет, придется производить расчёты самостоятельно, определять срок своими силами. В наше время по сей день используются станки и машины, созданные еще в советское время.

Что касаемо срока полезного использования, здесь многое зависит от качества обслуживания и ремонта. Если мы говорим о любом оборудовании или устройстве, то надлежащий уход обеспечит длительный срок эксплуатации.

Полезный срок использования может быть пересмотрен, если изменились условия использования объекта, например, в результате модернизации. Если ПСИ определить невозможно, амортизация не начисляется (например, для земельных участков).

Введение в эксплуатацию

Введение основного средства в эксплуатацию — это процедура, при которой объект начинает использоваться в деятельности организации. Процесс введения в эксплуатацию включает несколько этапов. Сначала объект приобретается или создаётся. Приобретение может включать покупку, строительство или изготовление собственными силами.

Затем оформляются необходимые документы, такие как акт приёма-передачи (форма ОС-1 для зданий и оборудования, ОС-1а для групп объектов) и техническая документация (паспорта, сертификаты). После этого объект отражается на балансе организации как основное средство, и начинается начисление амортизации с месяца, следующего за месяцем ввода объекта в эксплуатацию.

Таким образом, основное средство — это важный актив организации, который используется в производстве, управлении или предоставлении услуг в течение длительного времени. К ОС относятся здания, оборудование, транспортные средства и другие объекты, стоимость которых превышает установленный лимит.

Полезный срок использования ОС определяется на основании технической документации, классификации или ожидаемого периода использования. Введение объекта в эксплуатацию оформляется приказом директора, который устанавливает порядок учёта и начисления амортизации.

Разбираемся, как оформить приказ

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения. Конкретно в нашем случае нужно будет сослаться на Приказ Минфина России от 29.07.1998 N 34н, а также указать соответствующее основание.

Следующим шагом руководитель утверждает ввод ОС в эксплуатацию, раздает подчинённым соответствующе распоряжения, возлагает ответственность за исполнение приказа, а также человека, который будет осуществлять контроль. Чаще всего контроль директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

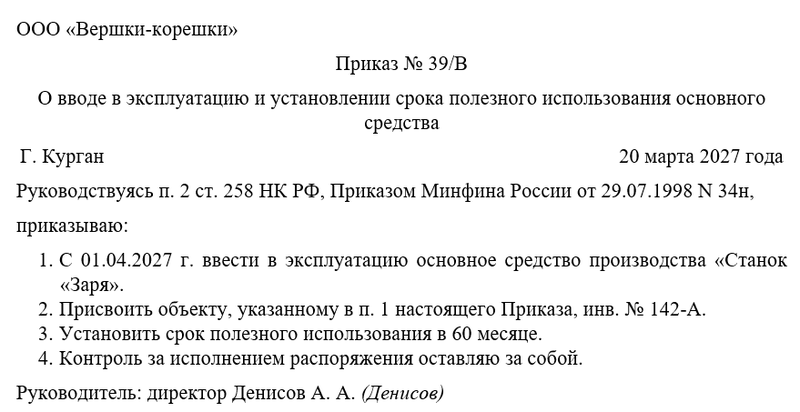

Примерный образец