Приказ о списании просроченной кредиторской задолженности представляет собой официальное распоряжение руководства компании, позволяющее исключить из бухгалтерского учёта долговые обязательства, срок взыскания по которым истёк. В данной статье мы детально разберём: сущность кредиторской задолженности; установленные законом сроки для её востребования; значение распорядительного документа руководителя; правила грамотного составления такого приказа.

Важно! Этот документ можно скачать в КонсультантПлюс

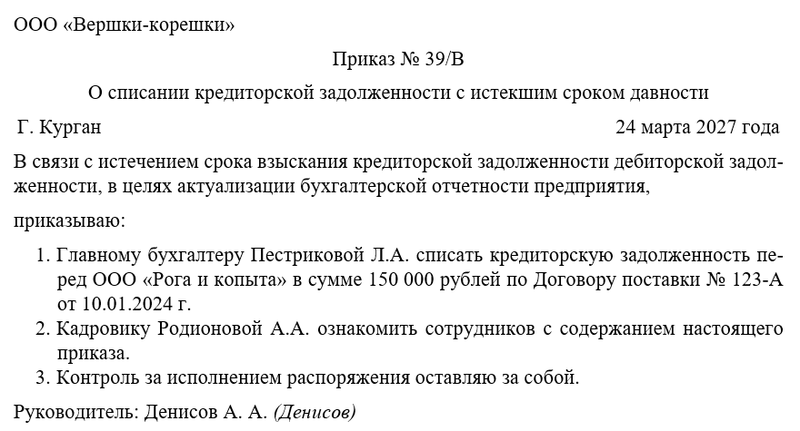

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о списании кредиторской задолженности с истекшим сроком исковой давности

Бланк приказа о списании кредиторской задолженности с истекшим сроком исковой давности

Кредиторская задолженность

Кредиторская задолженность — это обязательства организации перед контрагентами (поставщиками, подрядчиками, бюджетом, работниками), которые возникли в результате хозяйственной деятельности, но не были погашены в установленный срок. Срок исковой давности для её взыскания составляет 3 года (ст. 196 ГК РФ). Отсчёт начинается с момента, когда кредитор узнал или должен был узнать о нарушении своих прав.

Например, если срок оплаты по договору истёк 1 марта 2023 года, срок давности завершится 1 марта 2026 года. Если за этот период кредитор не подал иск, задолженность признаётся безнадёжной и подлежит списанию.

Учёт задолженности

С задолженностью, по которой истёк срок давности, организация вправе поступить следующим образом: списать её в бухгалтерском и налоговом учёте, отразив как внереализационный доход. Это позволяет очистить баланс от «висящих» обязательств и избежать искажения финансовой отчётности.

Однако списание не освобождает организацию от обязанности погасить долг, если кредитор позже обратится в суд, но на практике такие случаи редки. Следует понимать, что срок давности по задолженности имеет заявительный характер, то есть, если ответчик не заявит соответствующее ходатайство, истец получит возможность на взыскание в полном размере. Заявить такое ходатайство участник спора должен будет уже в судебном порядке, когда спор начнется официально.

Роль приказа

Роль приказа директора в процедуре списания заключается в юридическом оформлении решения. Приказ издаётся на основании акта инвентаризации, подтверждающего наличие задолженности с истёкшим сроком давности, и заключения комиссии. В документе указываются: сумма задолженности, реквизиты договора, основания для списания (истечение срока давности), а также бухгалтерские проводки.

Приказ служит основанием для внесения изменений в учётные регистры и подтверждает правомерность действий организации при налоговых проверках.

Процедура списания

Процедура основывается на нормах Гражданского кодекса РФ (ст. 196, 266), регулирующих сроки исковой давности и порядок списания обязательств. Налоговый кодекс РФ (ст. 265, 266) определяет правила признания списанной задолженности в составе внереализационных доходов. Федеральный закон № 402-ФЗ «О бухгалтерском учёте» (ст. 11) требует обязательной инвентаризации перед списанием. ПБУ 4/99 «Бухгалтерская отчётность» и ПБУ 10/99 «Расходы организации» устанавливают порядок отражения операций в отчётности.

Списание кредиторской задолженности через бухгалтерию оформляется в несколько этапов. Сначала проводится инвентаризация расчётов, в ходе которой выявляются обязательства с истёкшим сроком давности. Результаты фиксируются в акте инвентаризации (форма ИНВ-17). Затем создаётся акт о списании задолженности, подписанный комиссией. На основании этих документов издаётся приказ директора. В бухгалтерском учёте задолженность списывается на финансовые результаты (счёт 91 «Прочие доходы и расходы»):

Дебет 60 (62, 66, 70, 76) — Кредит 91.1 — сумма списанной задолженности.

Таким образом, списание кредиторской задолженности с истёкшим сроком давности — это обязательная процедура, которая требует строгого соблюдения законодательства, документального оформления и отражения в учёте. Она позволяет поддерживать прозрачность финансовой отчётности и минимизировать риски претензий со стороны контролирующих органов.

Инструкция по оформлению приказа

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения.

Следующим шагом руководитель объявляет о списании кредиторской задолженности с истекшим сроком давности, раздает подчинённым соответствующе распоряжения, возлагает ответственность за исполнение приказа, а также человека, который будет осуществлять контроль. В частности, начальники отделов должны будут подготовить план развития организации, чтобы наладить её экономическое положение на рынке. Чаще всего контроль директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

Примерный образец