Приказ о списании дебиторской задолженности с истекшим сроком давности – это распорядительный документ, в соответствии с которым руководитель организации принимает решение о том, чтобы списать дебиторку, взыскать которую более не представляется возможным. Сегодня мы разберемся, что такое дебиторская задолженность, какой существует срок для её взыскания, как правильно оформить приказ директора.

Важно! Этот документ можно скачать в КонсультантПлюс

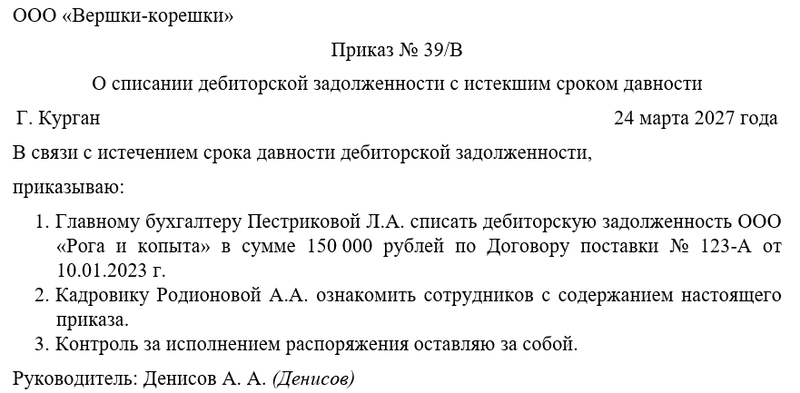

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о списании дебиторской задолженности с истекшим сроком исковой давности

Бланк приказа о списании дебиторской задолженности с истекшим сроком исковой давности

Дебиторская задолженность

Дебиторская задолженность — это сумма долгов, причитающихся организации от контрагентов (покупателей, заказчиков, подрядчиков) или физических лиц по договорам, поставкам, займам и иным обязательствам. Срок исковой давности для её взыскания составляет 3 года с момента возникновения права на требование (ст. 196 Гражданского кодекса РФ). Для взыскания необходимо подать исковое заявление в суд, будь то арбитражный или же суд общей юрисдикции.

Если в течение этого срока организация не предприняла действий по взысканию (например, не направила претензию, не обратилась в суд), задолженность признается безнадежной и подлежит списанию.

После истечения срока давности задолженность не может быть взыскана в судебном порядке. Организация вправе списать её с баланса, чтобы очистить учет от нереальных к получению сумм и корректно отразить финансовое состояние. Однако списание не аннулирует сам долг: если должник в будущем погасит задолженность, эти средства будут учтены как внереализационный доход.

Нормативная база и процедура

Ключевым этапом процедуры является издание приказа руководителя. В приказе указывается перечень задолженностей, подлежащих списанию, состав комиссии (включая главного бухгалтера, юриста и ответственных за договоры), а также основания для списания (истечение срока давности, ликвидация должника и т.д.). Приказ служит основанием для оформления акта инвентаризации задолженности и отражения операции в бухгалтерском учете.

Процедура регулируется следующими нормативными актами:

- Гражданский кодекс РФ (ст. 196, 266) — устанавливает срок исковой давности и порядок его прерывания;

- Налоговый кодекс РФ (ст. 265, 266) — определяет налоговые последствия списания (учет в расходах для налога на прибыль);

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) — регламентирует порядок списания;

- Приказ Минфина РФ № 34н — требует проведения инвентаризации перед списанием.

Списание задолженности через бухгалтерию оформляется в несколько этапов:

- Инвентаризация расчетов: комиссия проверяет договоры, акты сверок, переписку с должником, чтобы подтвердить безнадежность долга.

- Составление акта инвентаризации (форма ИНВ-17), где фиксируются суммы и причины списания.

- Издание приказа руководителя на основании акта.

Списание и бухучет

Фактически списанием задолженности будет заниматься главный бухгалтер организации. Сама процедура оформляется посредством внесения соответствующих записей в бухгалтерскую документацию.

Отражение в бухгалтерском учете:

- Дебет 91.2 «Прочие расходы» — Кредит 62 (76) — списание суммы задолженности;

- Если создавался резерв по сомнительным долгам: Дебет 63 «Резервы» — Кредит 62 (76).

- Налоговый учет: списанная сумма включается в расходы при расчете налога на прибыль, если задолженность признана безнадежной (п. 2 ст. 266 НК РФ).

Списание не освобождает организацию от хранения первичных документов (договоров, актов, претензий) в течение 5 лет (ст. 29 закона № 402-ФЗ «О бухгалтерском учете»). Это необходимо для подтверждения правомерности списания в случае проверки.

Таким образом, списание дебиторской задолженности с истекшим сроком давности — это обязательная процедура, направленная на поддержание достоверности финансовой отчетности. Она требует документального подтверждения безнадежности долга, соблюдения норм бухгалтерского и налогового учета, а также издания соответствующих распорядительных документов.

Разбираемся, как оформить приказ

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения.

Следующим шагом руководитель объявляет о списании дебиторской задолженности с истекшим сроком давности, раздает подчинённым соответствующе распоряжения, возлагает ответственность за исполнение приказа, а также человека, который будет осуществлять контроль. В частности, начальники отделов должны будут подготовить план развития организации, чтобы наладить её экономическое положение на рынке. Чаще всего контроль директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

Примерный образец