Приказ о принятии к учету нематериального актива — это распорядительный документ, подтверждающий введение в хозяйственный оборот объекта интеллектуальной собственности или иного невещественного актива. В рамках настоящего материала мы рассмотрим состав нематериальных активов, особенности их учета, нормативное регулирование и организационные аспекты признания.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуСостав нематериальных активов предприятия

К нематериальным активам (НМА) относятся объекты, не имеющие материально-вещественной формы, но приносящие экономические выгоды: исключительные права на изобретения, товарные знаки, программы ЭВМ, деловая репутация, ноу-хау. Обязательными критериями признания являются: возможность идентификации, контроль со стороны организации и срок полезного использования свыше 12 месяцев. Не включаются в состав НМА интеллектуальные и деловые качества персонала, организационные расходы.

Особую категорию составляют лицензионные договоры и права пользования природными ресурсами, учитываемые обособленно. Правильная классификация активов влияет на налоговую базу и инвестиционную привлекательность компании.

Порядок учета нематериальных ценностей

Принятие НМА к учету требует одновременного выполнения условий: наличие документов, подтверждающих исключительные права, возможность достоверной оценки стоимости и будущих экономических выгод. Первоначальная стоимость формируется из фактических затрат на приобретение/создание, включая регистрационные сборы и таможенные платежи. Амортизация начисляется линейным или производственным методом в течение срока полезного использования (но не более 10 лет).

Особый учет предусмотрен для положительной деловой репутации — она амортизируется равными долями в течение 20 лет. Ежемесячно проводится проверка на обесценение с созданием резервов при наличии признаков снижения стоимости.

Нормативное регулирование учета НМА

Правовую основу составляют: ПБУ 14/2007 "Учет нематериальных активов", гл. 25 НК РФ (ст. 257, 258), ФСБУ 6/2020 "Основные средства". Для отдельных видов активов действуют специальные нормы: IV части ГК РФ (интеллектуальная собственность), ФЗ №352-ФЗ о коммерческой тайне. Международные стандарты (IAS 38) применяются компаниями, подготавливающими отчетность по МСФО. Локальные нормативные акты (Учетная политика, Положение о НМА) детализируют методику оценки и порядок списания.

Особое внимание уделяется соответствию бухгалтерского и налогового учета для минимизации временных разниц.

Административное значение распорядительного документа

Приказ руководителя выполняет ключевые функции:

1) подтверждает факт принятия актива к учету;

2) устанавливает его первоначальную стоимость;

3) определяет срок полезного использования.

В приложении к приказу включаются: акт приема-передачи, заключение оценщика (при необходимости), расчет амортизационных отчислений. Документ служит основанием для оприходования объекта на баланс и начала начисления амортизации. Наличие приказа обязательно при аудиторских проверках — он подтверждает правомерность признания актива.

Особое значение имеет раздел о порядке дальнейшего распоряжения НМА — ограничения на переуступку прав или условия использования в залоговых операциях.

Практические аспекты оформления операций

Принятие НМА сопровождается составлением комплекта документов: карточки учета объекта, технико-экономического обоснования, охранных документов (патенты, свидетельства). Для активов стоимостью свыше 100 тыс. руб. рекомендуется независимая оценка. Бухгалтерия открывает отдельную аналитику по каждому объекту с указанием: первоначальной стоимости, срока эксплуатации, накопленной амортизации. Особое внимание уделяется активам с неопределенным сроком использования — их стоимость не амортизируется, но ежегодно тестируется на обесценение.

Все операции с НМА отражаются на счете 04 с обязательным ведением реестра прав интеллектуальной собственности.

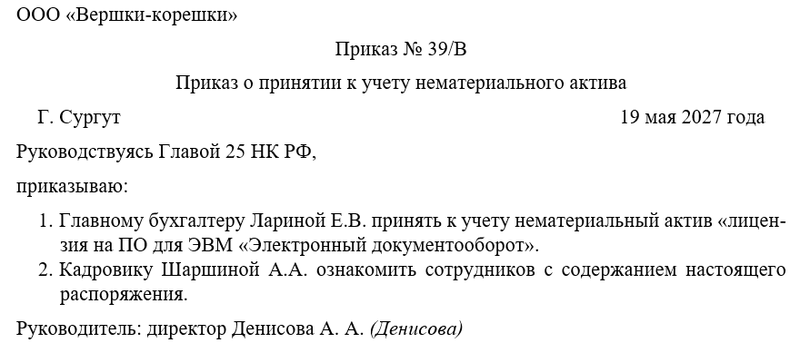

Инструкция по оформлению приказа

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый отдельно взятый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания. Подобного набора реквизитов окажется вполне достаточно, чтобы посчитать шапку распоряжения оформленной максимально корректно.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения.

Следующим шагом руководитель объявляет о принятии к учёту предприятия нематериального актива. Также необходимо решить вопрос о том, кто их работников будет следить за исполнением распоряжения. Не забудем назначить одного из сотрудников ответственным за ознакомлением с новым регламентом всех коллег. Это может быть руководитель отдела или целого направления, заместитель директора. Чаще всего контроль за исполнением распоряжения директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

Примерный образец