Приказ о предоставлении права подписи бухгалтерской отчетности – это распорядительный документ, в соответствии с которым руководитель организации принимает решение о передаче возможности подписывать бухгалтерскую отчетность одному из своих подчинённых. Сегодня мы разберемся, кому обычно доверяется права подписи бухгалтерской отчетности, причем здесь распоряжение начальника и как правильно его оформить.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о предоставлении права подписи бухгалтерской отчетности

Бланк приказа о предоставлении права подписи бухгалтерской отчетности

Право подписи

Предоставление права подписи бухгалтерской отчётности — это делегирование полномочий по заверению документов уполномоченному лицу, что позволяет распределить нагрузку и обеспечить оперативность подготовки отчётности. Такая процедура необходима в случаях, когда руководитель организации физически не может подписывать все документы (например, из-за высокой загрузки, командировок или отпуска), а также для соблюдения принципа разделения обязанностей.

Например, право подписи может быть передано главному бухгалтеру, заместителю директора или иному сотруднику, ответственному за формирование отчётности. Это упрощает рабочий процесс и снижает риски задержек при сдаче документов в контролирующие органы.

Роль приказа

Роль приказа директора в данной процедуре является ключевой. Приказ официально закрепляет право подписи за конкретным сотрудником, определяет перечень документов, которые он вправе заверять, и срок действия этих полномочий. В приказе указываются ФИО уполномоченного лица, его должность, а также виды бухгалтерской отчётности, подлежащие подписанию (например, баланс, отчёт о финансовых результатах, налоговые декларации).

Документ может предусматривать как разовое право подписи (для конкретного отчёта), так и постоянное. Приказ обязателен для предоставления в налоговые органы, аудиторским компаниям и контрагентам, так как подтверждает легитимность действий сотрудника.

Нормативная база

Процедура основывается на нормах Федерального закона № 402-ФЗ «О бухгалтерском учёте» (ст. 13), который устанавливает, что бухгалтерская отчётность подписывается руководителем организации. Однако ст. 7 закона допускает делегирование этих полномочий на основании приказа или доверенности. Дополнительно регулирующими документами являются:

- Гражданский кодекс РФ (ст. 185–189) — определяет правила оформления доверенности;

- Налоговый кодекс РФ (ст. 29) — регулирует право подписи налоговых деклараций;

- Локальные акты организации (например, Устав, Положение о бухгалтерской службе).

Доверенное лицо вправе подписывать определённые виды отчётности, указанные в приказе или доверенности. Как правило, к ним относятся:

- бухгалтерский баланс (форма № 1);

- отчёт о финансовых результатах (форма № 2);

- приложения к балансу (отчёт об изменениях капитала, движении денежных средств);

- налоговые декларации (по НДС, налогу на прибыль и др.);

- пояснительные записки и иные документы, входящие в состав годовой или промежуточной отчётности.

Сотрудник, получивший право подписи, несёт персональную ответственность за достоверность данных в отчётности. Это включает:

- административную ответственность по ст. 15.11 КоАП РФ за искажение показателей (штраф от 5 000 до 20 000 руб. для должностных лиц);

- налоговую ответственность за ошибки в декларациях (ст. 122 НК РФ);

- уголовную ответственность в случае умышленного введения в заблуждение (ст. 199 УК РФ).

Чаще всего такая ответственность возлагается именно на главного бухгалтера организации, поскольку именно он считается вторым человеком на предприятии. Должность ответственная, в связи с чем размер заработной платы обычно здесь устанавливается соответствующий.

Таким образом, предоставление права подписи бухгалтерской отчётности — это важный механизм управления, который требует строгого соблюдения законодательства, чёткого документального оформления и контроля. Процедура позволяет оптимизировать рабочие процессы, но возлагает на уполномоченное лицо значительную ответственность за корректность и своевременность предоставления данных.

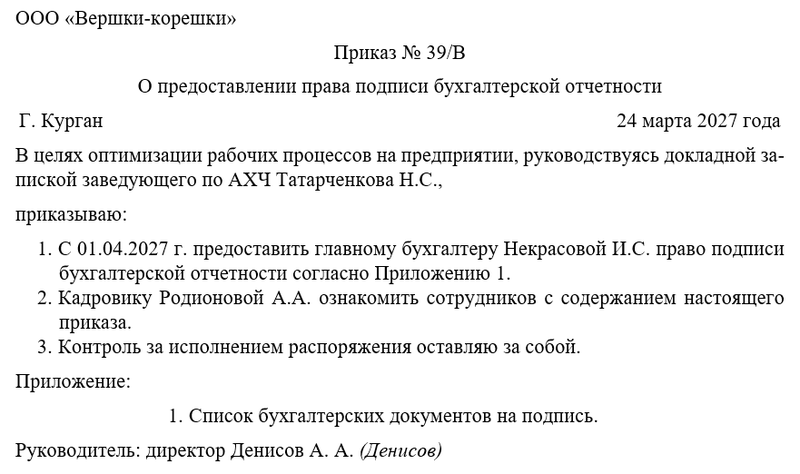

Рассказываем, как составить приказ «на пальцах»

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения.

Следующим шагом руководитель объявляет о предоставлении права подписи бухгалтерской отчетности сотруднику, раздает подчинённым соответствующие распоряжения, возлагает ответственность за исполнение приказа, а также человека, который будет осуществлять контроль. Чаще всего контроль директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

Примерный образец