Приказ о постановке на баланс основных средств — это распорядительный документ, подтверждающий принятие объекта к бухгалтерскому учету в качестве актива организации. В рамках настоящего материала мы рассмотрим порядок оформления такого приказа, его значение для финансовой отчетности и правовые аспекты данной процедуры.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОсновные средства и их учет в бухгалтерии предприятия

Основные средства (ОС) — это материальные активы, которые используются в производственной деятельности более года и сохраняют свою натуральную форму. К ним относятся здания, оборудование, транспорт, вычислительная техника и другие объекты, участвующие в создании продукции или оказании услуг.

Постановка ОС на баланс необходима для корректного отражения стоимости имущества в финансовой отчетности, расчета амортизации и определения налогооблагаемой базы. Без надлежащего учета невозможно достоверно оценить финансовое состояние компании, что может привести к искажению данных при аудите или проверке налоговыми органами.

Для различных категорий ОС могут применяться особые правила постановки на баланс. Например, объекты недвижимости учитываются только после государственной регистрации права собственности, а сложные технические комплексы требуют оформления акта ввода в эксплуатацию. Капитальные вложения в арендованные основные средства отражаются обособленно как улучшение арендованного имущества.

Особое внимание уделяется объектам, требующим монтажа - их учет ведется на счете 07 до момента ввода в эксплуатацию. Биологические активы в сельском хозяйстве учитываются по специальным правилам, учитывающим их естественный прирост и преобразование

Последствия отсутствия учета основных средств

Неправильное оформление или отсутствие постановки ОС на баланс влечет за собой административную и налоговую ответственность. Налоговые органы могут расценить это как занижение налогооблагаемой базы по имущественному налогу или искажение данных бухгалтерского учета. В результате компания рискует получить штрафы, пени и доначисления налогов.

Кроме того, отсутствие учета затрудняет контроль за сохранностью имущества, увеличивает риск хищений и нецелевого использования активов. В случае судебных споров или проверок неучтенные ОС могут быть признаны незаконно выведенными из оборота, что повлечет дополнительные санкции.

Значение приказа директора в учете основных средств

Приказ руководителя является основным документом, подтверждающим ввод объекта в эксплуатацию и его постановку на баланс. В нем указываются наименование ОС, его инвентарный номер, первоначальная стоимость, срок полезного использования и ответственные за учет лица.

Без этого распоряжения бухгалтерия не имеет правовых оснований отражать актив в учете, что делает невозможным начисление амортизации и включение объекта в налоговые расчеты. Приказ также служит основанием для оформления сопутствующих документов: акта приема-передачи, инвентарной карточки и записей в регистрах бухгалтерского учета.

Правовые основы учета основных средств

Процедура постановки ОС на баланс регулируется федеральным законодательством и бухгалтерскими стандартами. Основными нормативными актами являются ПБУ 6/01 «Учет основных средств», Налоговый кодекс РФ (ст. 256–259), а также Федеральный закон «О бухгалтерском учете» № 402-ФЗ. Дополнительно учитываются методические указания Минфина и Росстата, определяющие порядок инвентаризации и оценки имущества.

Для отдельных отраслей могут действовать специальные нормативы, например, в строительстве или энергетике. Соблюдение этих требований обеспечивает прозрачность учета и снижает риски претензий со стороны контролирующих органов.

Постановка основных средств на баланс — обязательный этап их ввода в эксплуатацию, влияющий на финансовую и налоговую отчетность компании. Приказ директора играет ключевую роль в этом процессе, закрепляя юридическое оформление актива. Своевременный и правильный учет ОС позволяет избежать штрафов, оптимизировать налогообложение и обеспечить контроль за использованием имущества предприятия.

Инструкция по оформлению приказа

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый отдельно взятый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания. Подобного набора реквизитов окажется вполне достаточно, чтобы посчитать шапку распоряжения оформленной максимально корректно.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения.

Следующим шагом руководитель объявляет о постановке на баланс основных средств предприятия. Также необходимо решить вопрос о том, кто их работников будет следить за исполнением распоряжения. Чаще всего контроль за исполнением распоряжения директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

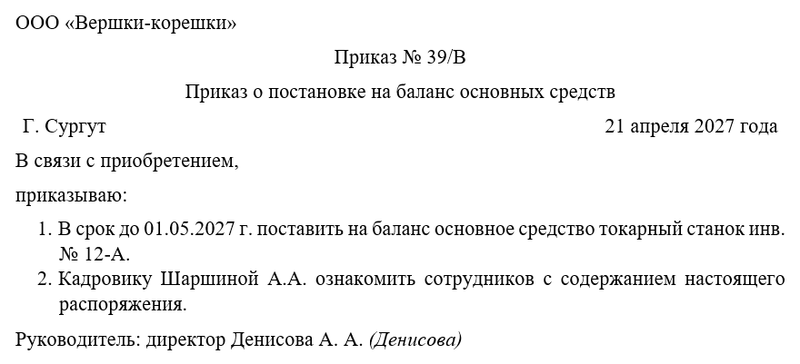

Примерный образец