Приказ о недопущении составления неофициальной отчетности и использования поддельных документов — это распорядительный документ, запрещающий сотрудникам организации создание и использование неофициальных отчетов и фальсифицированных документов в профессиональной деятельности. В рамках настоящего материала мы рассмотрим правовые последствия таких действий, превентивные меры работодателя и значение внутренних регламентов в дополнение к законодательным нормам.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуЮридические последствия фальсификации

Законодательство предусматривает строгую ответственность за использование поддельных документов и неофициальной отчетности: административные штрафы по ст. 19.23 КоАП РФ (до 40 тыс. руб. для должностных лиц), уголовное наказание по ст. 327 УК РФ (лишение свободы до 2 лет за подлог). Для организаций особую опасность представляют налоговые последствия - доначисление платежей и штрафы по ст. 122 НК РФ при выявлении "двойной" бухгалтерии.

Отдельно стоит отметить риски дисквалификации руководителей и потери деловой репутации компании, которые могут существенно превышать материальные санкции.

Цель внутреннего регламентирования

Несмотря на существующую законодательную базу, приказ выполняет важные превентивные функции: конкретизирует запреты применительно к специфике организации, устанавливает внутренние механизмы контроля и предотвращения нарушений. Документ доводит до сведения сотрудников позицию руководства о недопустимости манипуляций с отчетностью, что особенно важно в отраслях с повышенными рисками (финансовая сфера, госзакупки, бухгалтерия).

Приказ также служит доказательством принятия работодателем всех необходимых мер для предотвращения нарушений, что может смягчить ответственность организации при выявлении единичных случаев фальсификации.

Функции распорядительного документа

Приказ руководителя выполняет несколько ключевых задач: официально запрещает любые формы неофициального документооборота, устанавливает порядок проверки подлинности документов и определяет ответственных за контроль. В документе обязательно прописываются: перечень недопустимых действий (создание "черной" бухгалтерии, подделка подписей, использование неподтвержденных данных), процедура сообщения о попытках фальсификации, меры защиты "информаторов".

Особое значение имеет положение об обязательной электронной регистрации всех исходящих документов, что создает дополнительный барьер для манипуляций.

Правовая основа запретительных мер

Нормативную базу приказа составляют: Федеральный закон №402-ФЗ "О бухгалтерском учете" (требования к первичным документам), ст. 9 Федерального закона №129-ФЗ "О государственной регистрации юридических лиц", Указ Президента №161 о противодействии коррупции. В отраслевом разрезе дополнительно применяются профессиональные стандарты (например, приказ Минфина №62н для бухгалтеров) и кодексы корпоративной этики.

Локальные акты организации (положение о документообороте, регламент электронного архива) конкретизируют общие требования применительно к специфике деятельности компании.

Меры профилактики и контроля

Для эффективного предотвращения нарушений приказ должен предусматривать систему регулярных проверок: выборочный контроль первичных документов, аудит электронных журналов учета, перекрестную проверку отчетных данных. Особое внимание уделяется работе с контрагентами - рекомендуется ввести обязательную проверку их благонадежности перед принятием документов. Важным элементом становится обучение сотрудников правилам документооборота с разбором типовых нарушений и их последствий.

В крупных организациях целесообразно создание специального подразделения по внутреннему аудиту, подчиненного непосредственно руководству.

Помимо установленной законом ответственности, приказ вводит дополнительные корпоративные санкции: полное материальное возмещение ущерба, лишение премий и льгот, расторжение трудового договора по отрицательным мотивам без возможности восстановления. Для руководителей подразделений, допустивших нарушения в подчиненных коллективах, предусматривается двойная ответственность - как за собственные действия, так и за недостаточный контроль.

Все случаи нарушений подлежат обязательному документированию и учету для возможного использования в судебных разбирательствах.

Инструкция по оформлению приказа

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый отдельно взятый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания. Подобного набора реквизитов окажется вполне достаточно, чтобы посчитать шапку распоряжения оформленной максимально корректно.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения.

Следующим шагом руководитель объявляет о недопущении составления неофициальной отчетности и использования поддельных документов, а также назначает человека, который будет осуществлять контроль. Чаще всего контроль за исполнением распоряжения директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

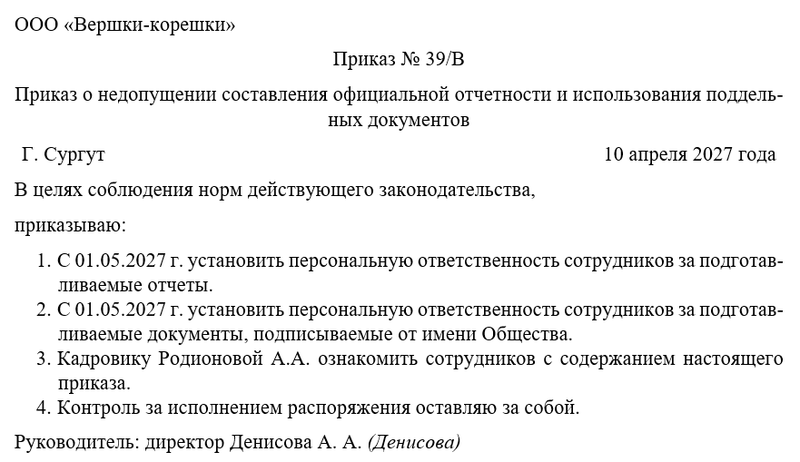

Примерный образец