Исковое заявление в сфере услуг страхования – это судебный процессуальный документ, направленный на восстановление нарушенных страховой организацией прав гражданина. В рамках настоящего материала мы разберёмся в правовой основе заключения и исполнения страховых договоров, расскажем о перспективах судебного разбирательства, а также приведём инструкцию по составлению иска.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуСфера услуг страхования

Сфера услуг страхования в настоящий момент занимает свою, при том довольно-таки большую нишу, на рынке оказания услуг. Застраховать можно любой объект гражданских правоотношений, будь то недвижимость, жизнь и здоровье, сделка и так далее. Безусловно, самым популярным видом страхового договора является договор страхования транспортного средства (ОСАГО). Здесь будут применяться положения Гражданского кодекса, а также ФЗ «Об ОСАГО».

Законодатель императивно установил обязанность гражданина страховать транспортное средство, находящееся в его собственности. Передвигаться на машине без оформленной страховки запрещено законом, преследуется по КоАП. Так, за езду без страховки нарушителю будет грозить административный штраф в размере 800 рублей. В силу ежегодно возрастающей стоимости страховки многие граждане вовсе отказываются от услуг страховых компаний, надеясь избежать наказания.

Страховщик и страхователь

Стороны страхового договора именуются как «страховщик» и «страхователь». Под первым понимается страховая организация, предоставляющая свои услуги, а под вторым – гражданин, их получающий. Так, в случае наступления страхового случая страхователю должны будут выплатить соответствующую премию в качестве компенсации понесённых им расходов. Отказ от выплаты страховой премии будет являться нарушением гражданских прав гражданина, позволит ему взыскать денежные средства с ответчика.

Недобросовестный страховщик будет пытаться занижать размер страховой выплаты, проводить свою, заведомо нечестную экспертизу и иными способами обмануть своего контрагента. Любое похожее действие может стать основанием для составления искового заявления и, как следствие, возбуждения гражданского дела.

Претензия

Если страхователь заподозрил своего страховщика в недобросовестности, потребуется направить ему письменную претензию с требованиями о выплате страховой премии. По идее отреагировать на такой запрос контрагент должен. Более того, это входит и в его сферу интересов. Когда дело дойдёт до суда и орган правосудия вынесет решение в пользу истца, со страховщика взыщут ещё и дополнительные денежные средства в виде штрафа за отказ от удовлетворения претензии потребителя в добровольном порядке. Размер штрафа определяется как 50 процентов от удовлетворённой решением суда суммы.

Срок ответа на претензию – 10 дней с даты её получения. Получение подтверждается уведомлением о вручении или штампом входящей корреспонденции, оставленной на экземпляре потребителя.

Неустойка

Пропуск вышеуказанного десятидневного срока приведёт к начислению неустойки. За каждый день просрочки придётся дополнительно уплатить один процент умноженный на цену договора. Если в течение длительного времени игнорировать требования страхователя, сумма может набежать немаленькая. Отметим, что итоговое значение неустойки не может превышать цену договора. Истцу придётся самостоятельно произвести расчёты, воспользовавшись калькулятором, предоставить их в суд. Судья, рассматривающий дело, проверит цифры, всё пересчитает.

Подсудность и пошлина

Разрешить вопрос с подсудностью и уплатой государственной пошлины следует заблаговременно, до того, как приступить к составлению искового заявления. Закон «О защите прав потребителей», вносящий свои корректировки в правила гражданского процесса, устанавливает, что истцу по потребительскому спору доступна альтернативная подсудность. Гражданин вправе самостоятельно определить, в какой именно суд ему обращаться:

- по месту своей прописки;

- по месту регистрации ответчика;

- по месту заключения договора.

Практически все страховые организации являются федеральными организациями, головной офис которых находится в столице. Законодатель это понимает, вследствие чего создаются максимально благоприятные для потребителя условия.

Что касаемо уплаты госпошлины, то и здесь имеется поблажка. Так, истец по потребительскому спору освобождается от её уплаты вовсе. Никаких платёжных поручений, чеков или квитанций прикреплять к иску не потребуется.

Рассказываем, как правильно составить иск

Иск состоит из трёх частей: преамбулы, описательно-мотивировочной и просительной. Начинаем по порядку, с преамбулы. В правом верхнем углу листа бумаги пропишем, в какой именно суд подаётся исковое заявление, а также сведения о сторонах. Набор данных о физлице выглядит следующим образом: ФИО, серия и номер паспорта, место прописки. В силу того, что ответчик является юридическим лицом или индивидуальным предпринимателем, информация о нём находится в открытом доступе, найти её не составит труда. Запросить выписку из ЕГРЮЛ или ЕГРИП можно не выходя из дома, в формате онлайн.

Следующим шагом мы переходим к составлению основного блока иска. Указываем, что между сторонами заключён страховой договор, по которому стороны взяли на себя определённые обязательства. Далее ссылаемся на тот факт, который и стал причиной направления претензии, а затем и обращения в суд. Если мы желаем взыскать ещё и неустойку, производим расчёт непосредственно в тексте иска, чтобы судья смог его проверить и убедиться, что ошибок допущено не было.

Ниже по документу берёт своё начало просительная часть. Просим суд взыскать с ответчика денежные средства в твёрдой сумме по соответствующим основаниям. Подписываем иск, отправляем один экземпляр ответчику, а второй – в суд.

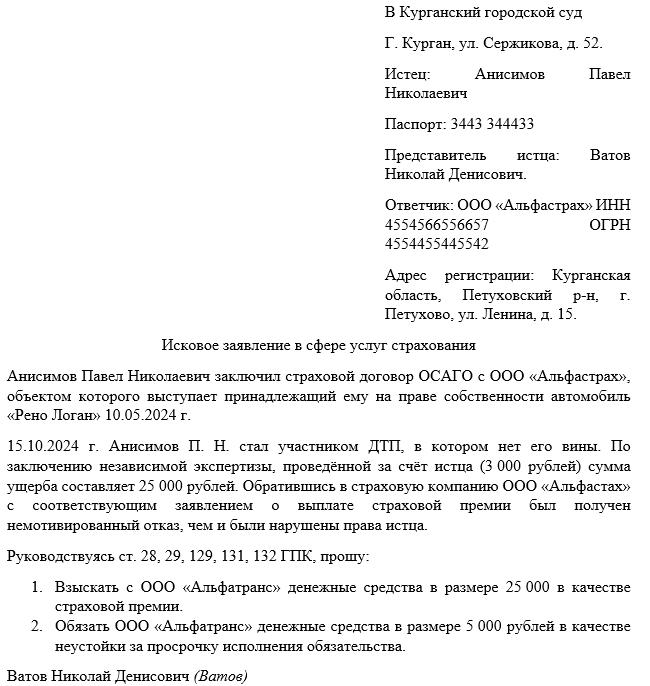

Примерный образец