Жалоба на отказ в предоставлении кредита – это документ, который может заявить в государственное контролирующее ведомство любой гражданин, столкнувшийся с неправоверным отказом от кредитной организации. В рамках настоящего материала мы рассмотрим, какими законодательными актами регулируется деятельность банковских компаний, обязан ли банк предоставить кредит, куда жаловаться в случае отказа.

Важно! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсПолучите бесплатный доступ к документуФайлы для скачивания:

Кредитная организация

По состоянию на сегодняшний день в Российской Федерации осуществляют деятельность более сотни различных кредитных организаций. Сюда относятся не только банки, но также компании, предоставляющие так называемые микрозаймы на короткий срок под большой процент. Каждая фирма, занимающаяся предоставлением денежных средств населению в долг, должна неукоснительно следовать положениям нескольких нормативных правовых актов, а именно:

- Конституция РФ;

- ФЗ «О банковской деятельности»;

- ФЗ «О потребительском кредите»;

- Гражданский кодекс;

- Закон «О защите прав потребителей»;

- и так далее.

Государственным ведомством, осуществляющим надзор за работой любой кредитной организации, является Центральный Банк России. Госорган устанавливает центральную (ключевую) ставку, следить за её применением по всей территории государства.

Потребительский кредит

Потребительским кредитом признаётся заём, который получает гражданин на личные цели, не связанные с предпринимательской деятельности. К подобного рода займам применяются иные правила, в том числе и более низкие процентные ставки. Обратим внимание на статью 821 Гражданского кодекса РФ, регулирующую отказ от предоставления кредита. По общему правилу банк обязан предоставлять кредит, равно как и любой магазин обязан продать товар покупателю, однако в первом случае имеется исключение. В тех ситуациях, когда кредитная компания не уверена в платежеспособности потенциального клиента, она имеет право ему отказать. Об этом нам говорит первая часть вышеуказанной законодательной нормы.

Кредитные организации ведут общую клиентскую базу с информацией относительно платежеспособности граждан, их кредитной истории. Так, оформив кредит лишь однажды, человек уже рекомендует себя как добросовестный плательщик, повышает свои шансы на получение благоприятных условий. Плохая кредитная история может явиться основанием для отказа, однако на практике нередки случаи, когда потребитель получает отказ без видимых на то причин.

Обращение в банк

Перед тем как жаловаться в государственные структуры, мы бы порекомендовали предъявить претензию в саму кредитную организацию, отказавшуюся с вами сотрудничать. Сделать это можно как в традиционном бумажном виде, так и через официальный сайт или мобильное приложение компании. Основная цель обращения – узнать причину отказа, ведь зачастую сотрудник банка прямо её не озвучивает, ссылаясь лишь на результаты проверки кредитного отдела. Потребитель вправе знать, на чём основан отказ, для того чтобы смочь исправить недостатки.

Как показывает практика, банк может отказать в предоставлении кредита даже, казалось бы, платежеспособным гражданам, если до этого у них не было ни одного займа. Таким образом кредитная компания снижает собственные риски.

Куда жаловаться

Как мы уже сказали ранее, основным ведомством, осуществляющим надзор за соблюдением законодательства в сфере банкинга, является Центральный банк. Именно туда и следует подавать жалобу. В качестве альтернативы можно подать жалобу в Роспотребнадзор или Прокуратуру РФ, весь все эти госорганы уполномочены рассматривать подобные обращения. В течение тридцати календарных дней с даты получения жалобы должностное лицо обязано сделать официальный запрос в банк, узнать причину отказа, проверить её правомерность, предоставить результаты проверки гражданину. В тех случаях, когда отказ был действительно неправоверным, организацию будет ждать серьёзная административная ответственность в соответствии со статьями 14 главы Кодекса об административных правонарушениях.

Правовой основой работой с жалобами граждан является ФЗ «О порядке рассмотрения обращений граждан». В соответствии с нормативным правовым актом госорган не может отказать в принятии жалобы, обязан провести проверку, в тридцатидневный срок предоставить заявителю мотивированный ответ.

Рассказываем, как правильно составить жалобу

Вне зависимости от того, в какой именно орган мы будем обращаться, первым делом укажем общие сведения о получателе и отправителе жалобы. В правом верхнем углу листа бумаги прописываем полное наименование ведомства, ФИО и должность его руководителя, а также адрес управления. Далее по тексту указываем ФИО заявителя, серию и номер паспорта, место прописки.

Следующим шагом указываем, что вы обращались в какую-то кредитную организацию с целью получения потребительского кредита в определённой сумме на конкретную цель, однако в ответ получили отказ. Если вам известна причина отказа, следует её обозначить. Выражаем своё несогласие с заключением банка, ссылаемся на первую часть статьи 821 Гражданского кодекса РФ.

Ниже по документу обращаемся к представителю ведомства, просим провести проверку деятельности компании, выявить указанные вами правонарушения, привлечь нарушителей к ответственности по закону. Заверяем итоговый вариант жалобы автографом с расшифровкой (фамилия и инициалы), передаём на рассмотрение нарочным способом или отправляем заказным письмом через отделение почтовой связи.

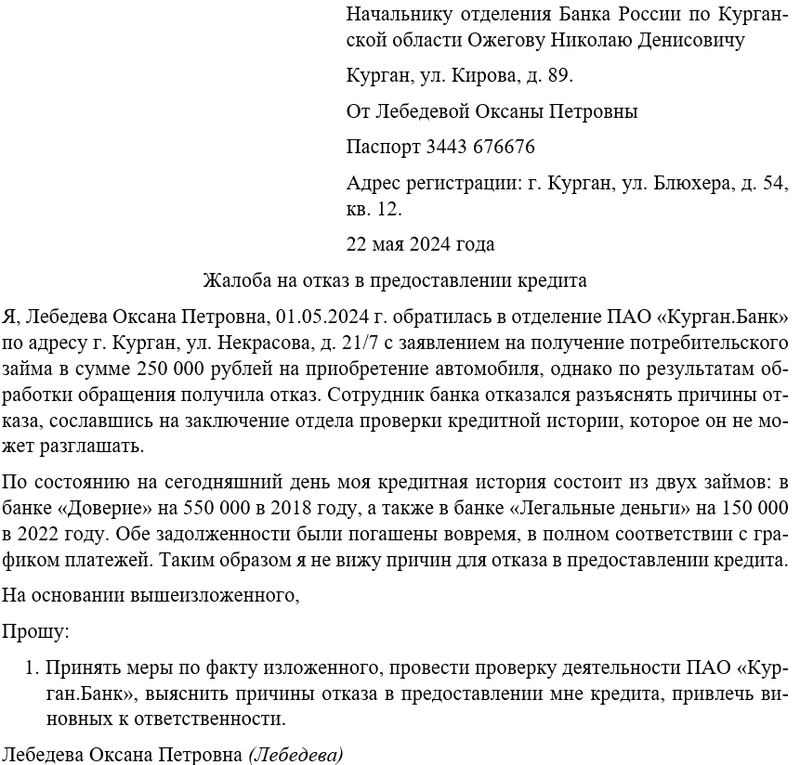

Примерный образец