Приказ об утверждении учётной политики – это распорядительный документ, в соответствии с которым на предприятии закрепляются обязательные для исполнения налоговая и бухгалтерская политики.

Важно! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсПолучите бесплатный доступ к документуФайлы для скачивания:

Учётная политика

Под учётной политикой понимается совокупность методов и способов ведения бухгалтерского учёта на конкретном предприятии. Она является обязательным документом для всех без исключения организаций, принимается на стадии учреждения юридического лица или его реорганизации. Действующее законодательство обязывает компании придерживаться требований, предусмотренных Налоговым кодексом РФ и Законом о «Бухгалтерском учёте».

Содержание положений учётной политики в равной степени обязательно для исполнения для всех структурных подразделений предприятия. Налоговое законодательство обязует налогоплательщиков самостоятельно исчислять подлежащие уплате суммы налогов и перечислять их в бюджет.

Содержание политики

Законом предусмотрено три вида учётной политики: бухгалтерская, налоговая и для отчётности по международным стандартам. Каждая из них содержит в себе определённые правила учёта тех или иных хозяйственных правоотношений. Содержание документа зависит от множества факторов:

- требований федерального и местного законодательства;

- организационно-правовой формы лица;

- системы налогообложения;

- и так далее.

Учётная политика является уникальной для каждого отдельно взятого предприятия и закрепляет в себе важнейшие моменты бухгалтерского и налогового учёта:

- какие именно налоги уплачивает предприятие и по каким ставкам, сроки;

- регламентирует налогооблагаемые объекты;

- обуславливает начисление амортизации.

Кто разрабатывает учётную политику

Учётная политика разрабатывается сотрудниками организации. Работа с такого рода документами требует определённого уровня образования, степени квалификации и опыта работы. На практике этим занимается главный бухгалтер или начальник юридического отдела. Официальная бумага должна соответствовать требованиям закона. Полностью составленный проект документа передаётся на рассмотрение руководителю фирмы. Как только все моменты будут согласованы, можно приступать к утверждению.

Утверждение документа

Приказ об утверждении учётной политики является связующим звеном между законодательством и внутренними нормативными актами предприятия. Организация берёт на себя обязательства строго исполнять положения, изложенные в закреплённом документе.

Основания и обоснование

Любое распоряжение должно иметь под собой как законодательную, так и обусловленную сложившейся ситуацией почву. Таким образом, в приказе должно быть обосновано утверждение учётной политики со ссылкой на основания. В качестве обоснования указывают соблюдение требований законодательства, а для основания оставляют ссылки на Налоговый кодекс РФ (ст. 313) и Закон «О бухучёте» (ст. 8).

Кто пишет приказ

Любое распоряжение пишется от имени руководителя организации, однако, как правило, его составлением занимается не он. Эта обязанность делегируется кому-то из подчинённых. На практике эту деятельность осуществляет сотрудник юридического отдела, секретарь или заместитель директора. Сам начальник получает на руки уже готовый проект приказа на подпись. На официальной бумаге в обязательном порядке должен быть проставлен автограф руководителя.

Форма документа

Современное законодательство не обязывает руководителей пользоваться какими-то конкретными бланками для составления своих распоряжений. Приказы пишутся в свободной форме, однако и она подразумевает определённые стандарты. В частности, речь идёт о:

- деловом стиле языка;

- определённой структуре документа;

- обосновании и законных основаниях издания приказа;

- и так далее.

Сам текст допускается изложить как в рукописном виде с помощью чёрной или синей шариковой ручки (но не карандаша), так и в машинописном при помощи компьютерных средств. Важнейшим элементом обоих способов будет подпись директора с расшифровкой. Именно по этой причине компьютерный вариант подлежит обязательной распечатке на принтере. Можно использовать чистый лист бумаги формата А4 или фирменный бланк организации. На втором уже будут прописаны все реквизиты юридического лица (ИНН, ОГРН и так далее).

Физическая копия документа подлежит обязательному хранению в архиве фирмы.

Объясняем, как составить приказ «на пальцах»

Как уже было сказано выше, свободная форма подразумевает определённую структуру документа: реквизиты, основная часть и подписи всех упомянутых в тексте лиц.

Начать следует именно с реквизитов. В верхней части листа бумаги указываем наименование организации. В качестве допустимого минимума этого будет достаточно. Обозначать иные сведения о юр. лице необязательно, так как документ используется внутри фирмы. Далее по тексту пишется слово «приказ», ему присваивается номер для внутреннего документооборота на предприятии. Ниже оставляем дату составления распоряжения и населённый пункт, в котором базируется организация.

Следующим шагом будет формулирование обоснований и ссылка на основания. В качестве обоснования пишем «в целях исполнения требований действующего законодательства», а для основания оставляем ссылки на Налоговый кодекс и Закон «О бухучёте». Ниже по документу пишется слово «приказываю» и по пунктам утверждаются следующие положения:

- утверждаем разработанную учётную политику (налоговую или бухгалтерскую);

- обозначаем дату её введения на предприятии;

- отдаём распоряжение об ознакомлении с текстом политики сотрудников организации;

- приказываем уполномоченным лицам строго придерживаться требований закрепляемой учётной политики;

- назначаем ответственное за исполнение распоряжения лицо. Как правило, назначается работник, занимающий высокую должность в фирме.

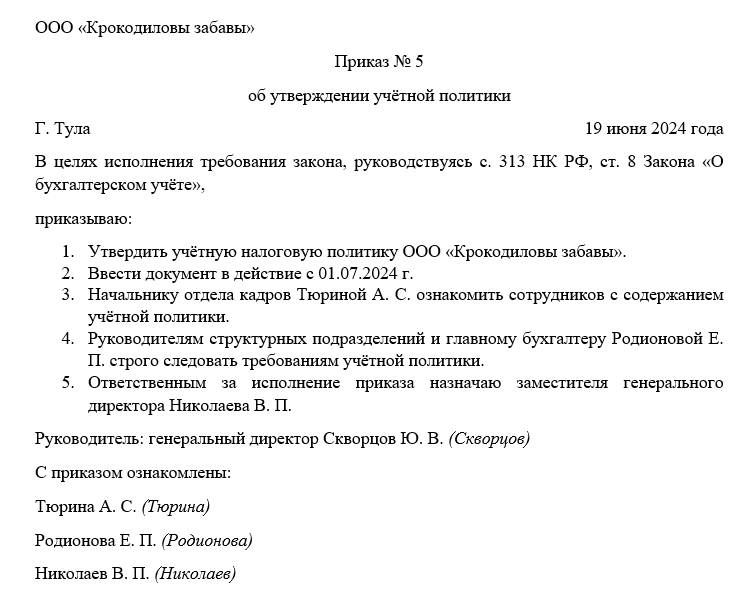

Примерный образец

В завершение распоряжения необходимо собрать подписи всех упомянутых в тексте лиц с указанием их должностей. На этом составление приказа завершено. Учётная политика вступит в силу с обозначенной даты.