Акт о продаже и отпуске изделий кухни – это учётная бухгалтерская бумага, отражающая сведения о реализованных за рабочую смену изделиях кухни, полученной выручке. Процедура всегда оформляется соответствующими документами.

Важно! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсПолучите бесплатный доступ к документуФайлы для скачивания:

Бланк акта о продаже и отпуске изделий кухни по форме ОП-11

Образец акта о продаже и отпуске изделий кухни по форме ОП-11

Роль акта

Акт по форме ОП-11 используется заведениями общепита, особенности формы расчётов с потребителями которых не позволяют получить информацию по реализованным изделиям кухни по их количеству и качеству. Бланк содержит исключительно денежные суммы без указания отдельных позиций меню. По своей юридической природе официальная бумага является учётным бухгалтерским документом, позволяющим отслеживать и учитывать реализованную продукцию.

Процедура

Акт должен составляться ежедневно в конце рабочей смены. На месте формируется комиссия, состоящая как минимум из трёх человек. Сотрудники должны на основании кассовый чеков, заборных листов и накладных отразить сведения в виде таблицы. Председателем комиссии выступает заведующий производством. Это может быть бригадир или шеф-повар.

Подписанный членами комиссии акт заверяет своим автографом кассир заведения, подтверждая полноту и достоверность изложенных в нём сведений. Отметим, что работник кассы несёт полную материальную ответственность в соответствии с заключённым с ним договором. При обнаружении недостачи возместить убытки придётся из своего кармана. Работодатель получит право удерживать денежные суммы из заработной платы работника.

На следующем этапе акт попадает на стол бухгалтеру организации. Он в свою очередь должен будет проверить расчёты и повторно сравнить их с сопроводительной документацией. Если всё в порядке, главбух заверяет официальную бумагу подписью и передаёт на утверждение руководителю предприятия. Как только директор распишется в акте, процедуру можно считать успешно завершённой.

Форма документа

В настоящий момент любые учётные бухгалтерские документы могут быть написаны в свободной форме без использования общеобязательных унифицированных бланков. Акт о продаже и отпуске изделий кухни не является исключением. Организация вправе самостоятельно разработать шаблон, закрепить его в чётной политике в целях бухгалтерского учёта и использовать на постоянной основе.

До 1 января 2013 года закон требовал пользоваться разработанной и утверждённой Постановлением Госкомстата в 1998 году формой ОП-11. По состоянию на сегодняшний день бланк носит исключительно рекомендательный характер и выступает в качестве типовой отраслевой формы. Многие заведения общепита по сей день продолжают им пользоваться в силу удобства работы и привычки своих сотрудников. Отметим, кто форма ОП-11 также должна быть предварительно закреплена в учётной политике фирмы.

Правила работы с унифицированными бланками

При работе с унифицированными бланками сотрудникам необходимо соблюдать определённые правила. Одна часть из них продиктована действующим законодательством (Закон «О бухучёте), а другая сложилась в ходе многолетней практики (в том числе и судебной). Речь идёт о следующих моментах:

- автографы участников процедуры обязательно должны быть расшифрованы;

- если столбец таблицы уже содержит в себе единицу измерения, не следует её дублировать в клеточках;

- форма предусматривает обозначение денежных сумм с учётом копеек, отмечаем их;

- нельзя оставлять в бланке неточности и опечатки. При обнаружении ошибки следует аккуратно зачеркнуть неверное значение, рядом прописать корректное, сделать отметку «исправленному верить», проставить дату внесения изменений и заверить правки подписями всех членов комиссии.

Что касаемо заполнения бланка, то здесь всё стандартно. На выбор членам комиссии предоставляется два стандартных варианта: рукописный с помощью синей или чёрной шариковой ручки (но не карандаша) и машинописный при помощи компьютерных средств и соответствующего бухгалтерского ПО. Выбор должен сделать председатель комиссии с учётом особенностей документооборота предприятия. Необходимо учесть, что при всех прочих равных способ написания текста не может отразиться на юридической силе официальной бумаги. На практике подавляющее большинство заведений общепита пользуется бухгалтерским ПО и выполняет документ в печатной форме.

Объясняем, как правильно заполнить форму ОП-11

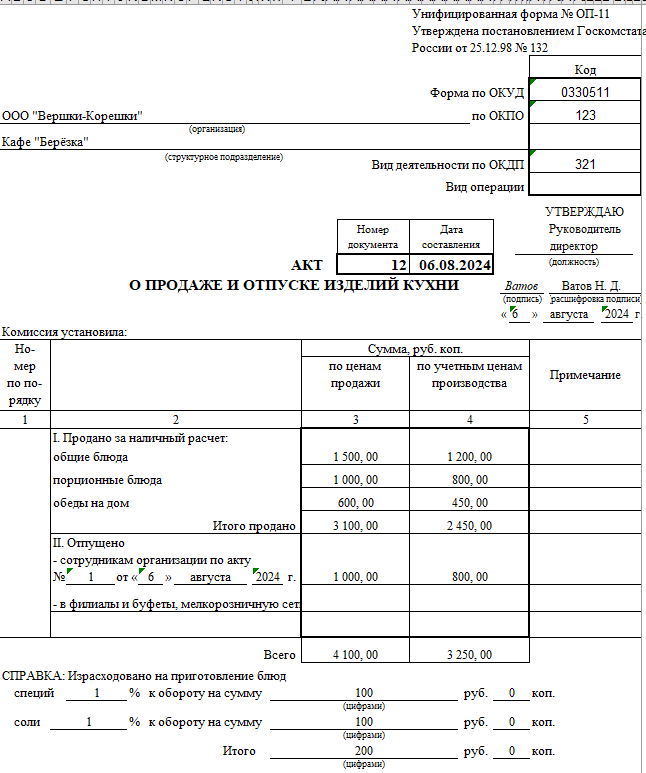

Форма ОП-11 состоит из одной страницы. Заполнение бланка не должно вызвать затруднений у опытных сотрудников сферы общепита, тем не менее разберём процесс подробно. Для удобства взаимодействия с бланком условно разделим его на 4 составных элемента: реквизиты, данные по отпущенных изделиях кухни, автографы членов комиссии, отметка из бухгалтерии и утверждение руководителем.

Первым делом следует обратить внимание на реквизиты. В шапке акта прописываем полное наименование организации с указанием её организационно-правовой формы, конкретное структурное подразделение, коды согласно классификаторам. Далее присваиваем настоящей официальной бумаге уникальный номер для хранения и документооборота, оставляем дату (число, месяц, год) её составления.

Ниже по документу в таблицу заносим данные по отпущенным изделиям кухни. Отдельно указываются сведения по общим блюдам, порционным блюдам и обедам на дом. Во второй части таблицы прописываются данные относительно продукции, реализованной сотрудникам организации. В завершение таблицы подводится общий итог, суммируются значения из двух частей.

Затем указывается информация относительно использованных специй и соли. Далее документ заверяют своими автографами все без исключения члены комиссии (с расшифровкой), прописывая итоговую выручку кассы в буквенной форме. Такой способ написания имеет приоритет над цифровой в случае расхождений.

На следующем этапе акт проверяет и заверяет автографом главбух, после чего официальная бумага отправляется на окончательное утверждение директору. Руководитель расписывается в верхней части формы ОП-11.