Акт аудиторской проверки – это один из документов, обязательно составляемый в ходе проверки бухгалтерской документации компании. Его написанием занимается аудитор.

Важно! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсПолучите бесплатный доступ к документуФайлы для скачивания:

Аудиторская проверка

Под аудиторской проверкой принято понимать оценку соответствия документации компании требованиям закона. Все учётные документы и прочие бумаги должны быть «чистыми». В противном случае предприятие будет ждать юридическая ответственность.

Кто проводит проверку

Аудит могут проводить лица, соответствующие следующим критериям:

- высшее экономическое или специальное аудиторское образование;

- наличие лицензии на проведение аудита;

- опыт работы с предпринимательскими документами.

Все аудиторские проверки можно разделить на три большие группы:

- проводимые собственными силами по инициативе руководства компании. Зачастую в крупных фирмах существует отдельный аудиторский отдел;

- проводимые с привлечением контрагентов по собственному желанию фирмы;

- проводимые представителями государственных органов.

По общему правилу проверка проводится не чаще одного раза в год. Осуществление аудиторского мероприятия всегда в интересах руководителя предприятия. Так он сможет быть уверен, что документация компании чиста, а работники исполняют свои обязанности добросовестно.

Аудит может быть запланированный или внеплановый. Второй вариант видится более эффективным, так как бухгалтерия не успеет прикрыть все имеющиеся пробелы в документации.

Процедура проведения аудита

Порядок проведения мероприятия разнится от её целей. Не всегда проверка затрагивает всю без исключения документацию предприятия. Обычно упор делается на один или несколько видов официальных бумаг. Например, проверка бухгалтерской отчётности, первичной документации.

Руководитель проверки изучает всю предоставленную ему документацию и делает соответствующие вывода. Необходимо отметить, что должностные лица проверяемой фирмы обязаны содействовать проверяющему и предоставлять ему все запрашиваемые им официальные бумаги. Аудитор в соответствии с законом несёт ответственность за свои выводы. Однако речь идёт об ответственности исключительно за выводы, сделанные на основе предоставленной документации. Проверяющий не может отвечать за скрытые от его взора документы.

Сроки

Сроки проведения аудита крайне сильно зависят от поставленных перед проверяющим задач, размеров фирмы. Проверка может длиться несколько дней или несколько недель. Закон ни коим образом не ограничивает проверяющего в сроках.

Форма документа

На сегодняшний день органы государственной власти не обязывают аудиторов составлять акт аудиторской проверки при помощи общеобязательного унифицированного бланка. Официальная бумага пишется проверяющим в свободной форме. Следует иметь в виду, что документ в свободной форме также имеет свои особенности:

- деловой стиль языка;

- обозначение реквизитов;

- чёткая структура официальной бумаги;

- ссылки на законодательство.

Написать акт аудитор может как на чистом листе бумаги формата А4, так и на фирменном бланке организации, представителем которой он является. Выбор остаётся за проверяющим. Использовать черновики категорически запрещено.

Исполнить текст документа можно одним из двух стандартных способов: от руки с помощью синей или чёрной шариковой ручки и в машинописном варианте при помощи компьютерных средств. Второй вариант видится более предпочтительным в силу большого объёма подлежащей к обозначению информации. Не следует полагаться на почерк аудитора.

В документе строго не допускается наличие различного рода исправлений, опечаток. В случае допущения ошибки придётся писать документ заново.

Объясняем, как составить акт аудиторской проверки

Акт аудиторской проверки – это комплексный документ, который можно условно разделить на три составные части: информация о контрагентах, сведения о проверке и результаты проверки. Следует уделить должное внимание каждой из них.

Начинаем составление со сведений о сторонах соглашения. Проверку может проводить как сторонняя организация, так и непосредственно работники самой компании. В любом случае необходимо обозначить лицо, проводящее проверку, а также то, сотрудником какой фирмы оно является. У аудитора должна быть соответствующая лицензия, подтверждающая его право на проведение проверки (оставляем на неё ссылку).

В этом же блоке отмечаются данные о предприятии, на котором проводится проверка:

- его полное наименование со ссылкой на организационно-правовую форму (ОАО, ООО и так далее);

- ИНН, КПП, юридический адрес;

- ФИО руководителя и главбуха.

Ниже по документу необходимо оставить общие сведения об условиях проведения проверки:

- ссылаемся на N307-ФЗ об аудиторской деятельности;

- обозначаем цель проведения проверки;

- указываем период проведения аудита;

- оставляем перечень документов, которые использовались для проверки (учётная документация, договоры и так далее);

- обозначаем, что аудитор несёт ответственность только за сделанные им выводы. Законность документации остаётся на совести проверяемой организации.

Следующий этап – экспертное заключение. Аудитор подводит итог проделанной работы, выражая свои замечания. Исправлять недочёты будут сотрудники фирмы, проверяющий не обязан это делать.

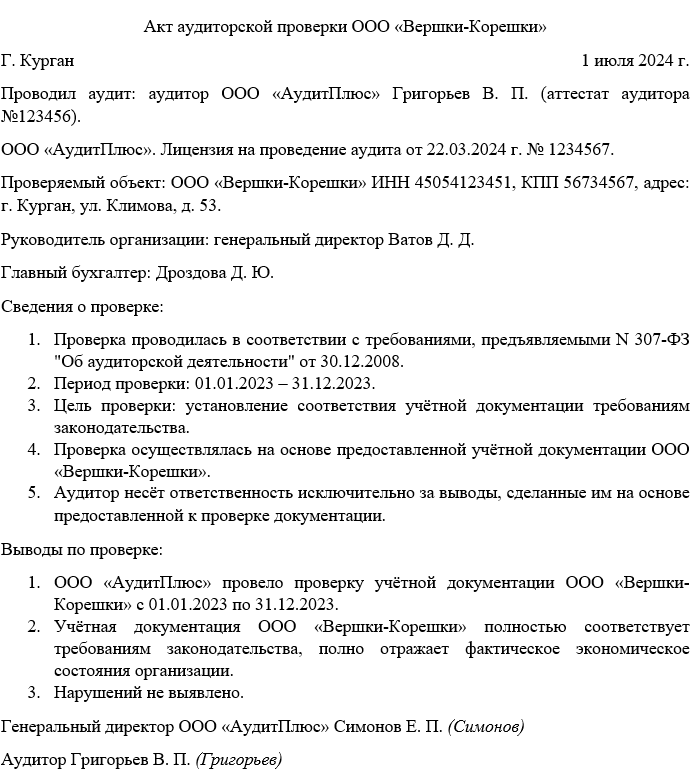

Примерный образец

В завершение акта аудитор ставит на документе свой автограф с расшифровкой. На этом работа с документом может считаться успешно оконченной.

После написания акта

Акт составляется в двух экземплярах: один остаётся у аудитора, второй передаётся на хранение проверяемой организации. Обе копии подлежат обязательному хранению в течение установленного законом срока (не менее 5 лет). По истечению обозначенного периода документ может быть уничтожен. Хранить официальную бумагу необходимо для предъявления заинтересованным лицам. Представители органов государственной власти могут обратиться на предприятие с требованием предъявить результаты проверки за тот или иной период.